2. 買収概況

2-1.買収額推移と件数推移

2-2.買収額平均値と中央値の推移

24年のスタートアップ買収額は916億円(前年比81.9%増)となった。件数は178件(前年比32.8%増)で、20年の85件から年々増えている。

advertisement

21年の買収額が突出して高いのは、後払い決済サービスを提供するPaidyが米決済大手ペイパル・ホールディングスに約3000億円で買収されたためだ。

24年の買収額の平均値は15億円、中央値は4億円であり、21年のPaidyを除くと、この5年間はトレンドとして大きな変化がない状況だ。

2-3.スタートアップによる買収件数の推移

スタートアップがスタートアップを買収するケースが目立ってきている。24年は96件で、20年の52件から84.6%も増えている(この件数には合併・事業譲渡の数字は含まれていない)。買収は、短期間での成長や競争力強化などのメリットがあり、今後もこの傾向は続きそうだ。

24年の象徴的な例としては、アスエネが10月にESG(環境・社会・企業統治)のデータ収集・分析を手がけている東京大学発スタートアップのE4Gを、12月にはAPI連携サービスを提供するAnyflowを相次いで買収した。

また、共創型M&Aを通してブランドの成長を支援するMOON-Xは3月、植物幹細胞由来成分に着目したヘルス&ビューティーケアを中心とする製品の企画・開発・販売を手がけるレバンテを買収したと発表した。

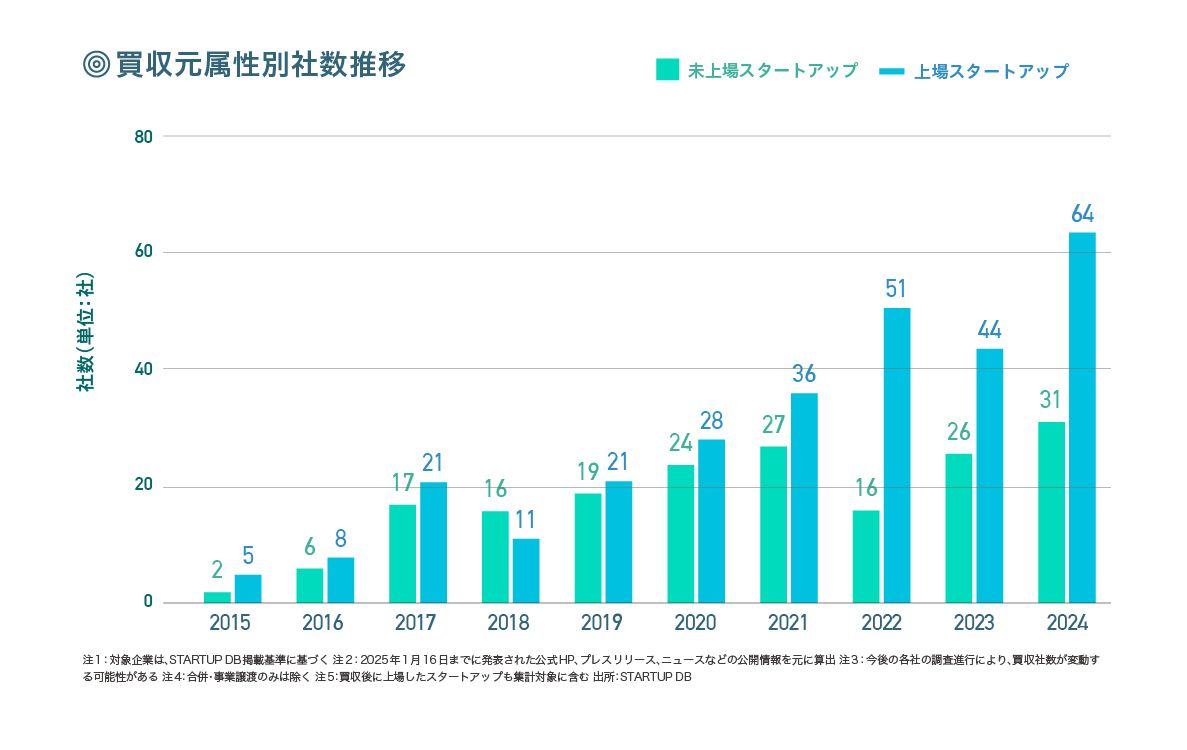

2-4.買収元属性別社数推移

2-5.買収元属性別社数の割合

スタートアップによる買収の内訳として、買収元属性別の社数をグラフ化した。未上場スタートアップ、上場スタートアップの二つに分けて推移をまとめた。

24年の買収件数は未上場スタートアップが31件、上場スタートアップが64件。いずれも過去10年で最多となった。

未上場スタートアップ同士の買収例では、エンタメユニット「すとぷり」の活動をサポート・プロデュースするSTPRが2月にVライバー事業を展開するボンドを、5月にVライバープロダクションの運営やクリエイターマネジメントを手がけるOriginal1を買収した。

また、上場スタートアップが未上場スタートアップを買収した例では、24年の8月にアパレルブランドを展開するyutoriが、モデルでタレントの小嶋陽菜氏が手がけるアパレルブランドを運営するheart relationを買収。11月にはモバイルバッテリーのシェアリングサービスを運営するINFORICHが完全個室型ベビーケアルームを提供するTrimを子会社化した。

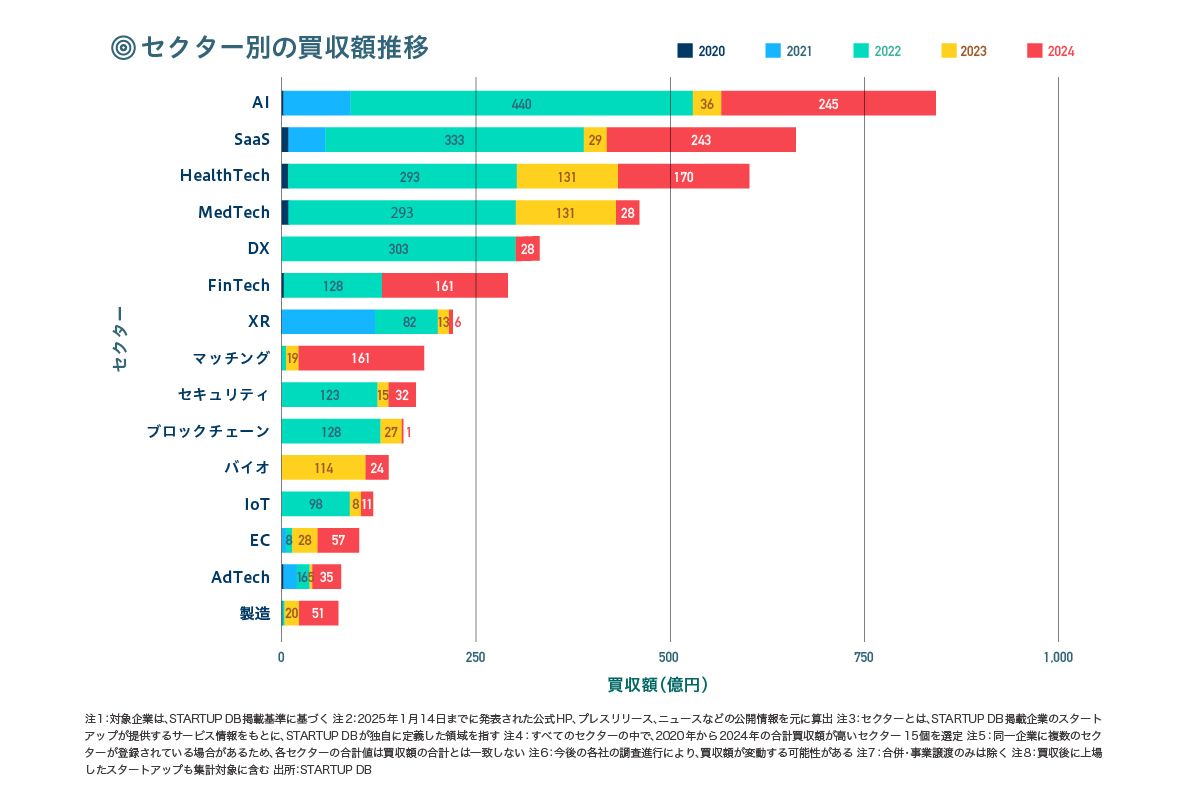

2-6.セクター別の買収件数と金額推移

24年の国内セクター別の買収件数をまとめた。AIが39件でトップ、SaaSが32件、製造が16件と続いた。AI開発が世界的に進む中、国内の買収件数も年々、増加しているのが分かる。SaaSでは、M&Aプラットフォームを提供するfundbookがチェンジホールディングスに156億円で買収された。買収額のグラフでは、HealthTechが3位に立った。例を挙げると、健診受診率向上事業などを手がけるキャンサースキャンが、個人向けPHR(パーソナルヘルスレコード)サービスなどを提供するJMDCに142億円で買収された。また、バイオ抗体医薬品の開発製造受託を手掛けるRenzoku Biologicsが24年の3月に24億円でシークスに買収された。

2-7.シリーズ別の買収件数

シリーズ別の買収件数をまとめた。24年は178件のうち、シードが37件、シリーズAが14件、シリーズBが16件、シリーズCとDはそれぞれ5件だった。

24年の傾向として、買収はシード・未調達に集中している。事業準備段階のスタートアップは、買収コストが比較的低い。そのため、企業は将来的な成長の可能性を重視しつつ、効率的にリソースや技術を取得する手段として、こうした段階のスタートアップを買収対象とするケースが増えている。