「平成30年度中の交通事故の発生状況」(警視庁交通局)によると、交通事故の発生件数は日本全国で約43万件だった。そのうち、人の過失(信号無視や速度違反、わき見運転といった安全不確認などの法令違反)による事故は約41万件で、交通事故全体の約95%を占めている。

大惨事の報道を目にするたび、「自動運転車」の登場を待ちわびる人も多いのではないだろうか。交通事故の回避、高齢者の移動支援や、過疎地における公共交通機関の代替の手段として、自動運転車の開発に注目が集まっている。

とはいえ、いまはまだ、開発段階だ。自動運転車と聞くと、目的地を指定するだけで後は勝手に車をコントロールしてくれるイメージを持つ人もいるが、まだそこまでの技術には至っていない。

政府が2018年にまとめた成長戦略によると、2020年までに自動運転を前提とする道路交通法の見直しを行い、2030年までに国内で販売する新車の3割以上を自動運転に対応させることを目標に開発が進められている状況だ。

この自動運転技術のレベル分けは、米国に拠点を置く非営利団体の自動車技術者協議会SAE Internationalが定義したもので、米国運輸省道路交通安全局(NHTSA)がならったことを受けて、日本国内でも2017年から同様の分け方に変更したものだ。自動運転化の水準を0から5までの6段階に分け、順を追って進化させる流れだ。

レベル5では制限なくすべての運転操作が自動化されるが、日本における開発段階はレベル3(高速道路での自動運転)およびレベル4(限定地域内での無人運転)のあたり。市販されている車両の範囲としては、2018年10月末時点ではレベル2までの状況だ。

自動運転車と「保険」の現状

さて、自動運転車について必ず言われるのが「自動車保険は不要になるのでは?」という質問だ。確かに、レベル5になって人が完全に運転にかかわらなくなれば、自動車保険の在り方が変わる可能性は十分にある。現段階で言えることは、レベル4以上の自動運転車における責任関係の在り方は“今後検討”となっていて、まだ決まっていないということだ。

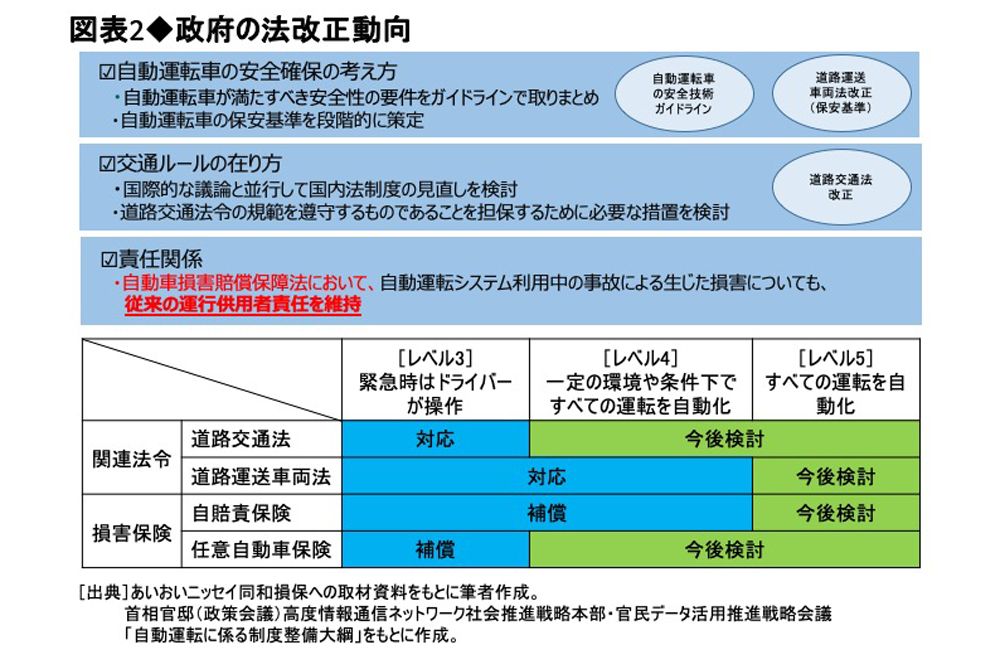

図表2は、自動運転技術の法整備にあたり、政府の基本的な考え方として公表された「自動運転に係る制度整備大綱」の要旨をまとめたものだ。自動運転車の導入に従って法改正が必要となる論点(車両の安全基準、交通ルールの在り方、責任関係の在り方等)について、政府としての現時点の方向性がまとめられている。

自動運転車の保安基準の段階的策定に関しては2019年3月に閣議決定され、2019年6月に国土交通省は地域を限定した自動運転移動サービスの導入を進めるため、バスやタクシー事業者向け安全技術ガイドラインを策定、公表した。

自動車損害賠償保障法に基づく「自賠責保険」や任意の「自動車保険」について、レベル3では、いずれも補償対象とする整理になっている。レベル4以降については、国際的な議論の動向や社会受容性を踏まえ、道路交通法等の関連法令の改正動向を見極めて検討する必要があり、現在、国土交通省を中心に、事故の責任主体(誰が損害を負担するのか)に関する検討が進められている。

大惨事の報道を目にするたび、「自動運転車」の登場を待ちわびる人も多いのではないだろうか。交通事故の回避、高齢者の移動支援や、過疎地における公共交通機関の代替の手段として、自動運転車の開発に注目が集まっている。

とはいえ、いまはまだ、開発段階だ。自動運転車と聞くと、目的地を指定するだけで後は勝手に車をコントロールしてくれるイメージを持つ人もいるが、まだそこまでの技術には至っていない。

政府が2018年にまとめた成長戦略によると、2020年までに自動運転を前提とする道路交通法の見直しを行い、2030年までに国内で販売する新車の3割以上を自動運転に対応させることを目標に開発が進められている状況だ。

この自動運転技術のレベル分けは、米国に拠点を置く非営利団体の自動車技術者協議会SAE Internationalが定義したもので、米国運輸省道路交通安全局(NHTSA)がならったことを受けて、日本国内でも2017年から同様の分け方に変更したものだ。自動運転化の水準を0から5までの6段階に分け、順を追って進化させる流れだ。

レベル5では制限なくすべての運転操作が自動化されるが、日本における開発段階はレベル3(高速道路での自動運転)およびレベル4(限定地域内での無人運転)のあたり。市販されている車両の範囲としては、2018年10月末時点ではレベル2までの状況だ。

自動運転車と「保険」の現状

さて、自動運転車について必ず言われるのが「自動車保険は不要になるのでは?」という質問だ。確かに、レベル5になって人が完全に運転にかかわらなくなれば、自動車保険の在り方が変わる可能性は十分にある。現段階で言えることは、レベル4以上の自動運転車における責任関係の在り方は“今後検討”となっていて、まだ決まっていないということだ。

図表2は、自動運転技術の法整備にあたり、政府の基本的な考え方として公表された「自動運転に係る制度整備大綱」の要旨をまとめたものだ。自動運転車の導入に従って法改正が必要となる論点(車両の安全基準、交通ルールの在り方、責任関係の在り方等)について、政府としての現時点の方向性がまとめられている。

自動運転車の保安基準の段階的策定に関しては2019年3月に閣議決定され、2019年6月に国土交通省は地域を限定した自動運転移動サービスの導入を進めるため、バスやタクシー事業者向け安全技術ガイドラインを策定、公表した。

自動車損害賠償保障法に基づく「自賠責保険」や任意の「自動車保険」について、レベル3では、いずれも補償対象とする整理になっている。レベル4以降については、国際的な議論の動向や社会受容性を踏まえ、道路交通法等の関連法令の改正動向を見極めて検討する必要があり、現在、国土交通省を中心に、事故の責任主体(誰が損害を負担するのか)に関する検討が進められている。