2024年9月、JCBは個人事業主やフリーランス、スタートアップなどの小規模事業者(以下、事業主)向けに、法人クレジットカード「Biz ONE」をローンチした。事業主特有の課題に焦点を当てた新サービスとしてターゲットのニーズをつかみ、「想定以上」の手ごたえを感じているという。JCBが決済方法を通じて目指す、個人事業主やスタートアップ支援について法人ソリューション開発部 部長の大倉稔と、同部・青戸直之に話を聞いた。

キャッシュレス時代の新たなニーズに応える

従来、JCBは法人カードにおいては法人格を持つ企業に向けたサービスを充実させてきた。しかし、時代の要請がBiz ONEのサービス開発の契機になったと大倉は説明する。

「働き方が多様化し、個人事業主やフリーランス、起業家などの選択肢が増えました。政府もフリーランス新法など活動しやすい法整備を進めており、この流れは今後さらに強まるでしょう。一方で、事業主のみなさまの多くは、仕入れや原材料価格の高騰による利益率低下や、事業成長とともに増えていくリスクへの対策、業務効率化など、さまざまな経営課題、不安を日々感じられています。そのような事業主のみなさまのために価値を提供したいと考えたのです」(大倉)

さらに、働き方の多様化と同様に国内の強い潮流となっているのが、決済行動の変容、すなわちキャッシュレス化だ。個人においてはコロナ禍に非接触決済が急速に普及したが、企業間決済においても今後はキャッシュレス化が進むと見込まれている。しかし、アナログ業務の商慣習が残存する企業間取引では、新たな決済ツールの導入は容易ではない。

「その点でも、私はクレジットカードという使い慣れたツールで企業間決済や仕入れをしていただくことは、利点だと考えています。特にプライベートでのキャッシュレス決済に慣れている事業主さまからは、その柔軟性や、ポイント還元や付帯サービスによる利得性・利便性をビジネスでも実現したい、という声は非常に多い。Biz ONEはそのニーズに応えられると確信しています」(大倉)

大倉が自信をもって言い切るのは、実際に、Biz ONEが事業主のもつ課題解決の一助になっているからだ。

成長段階に応じた2種のカードライン

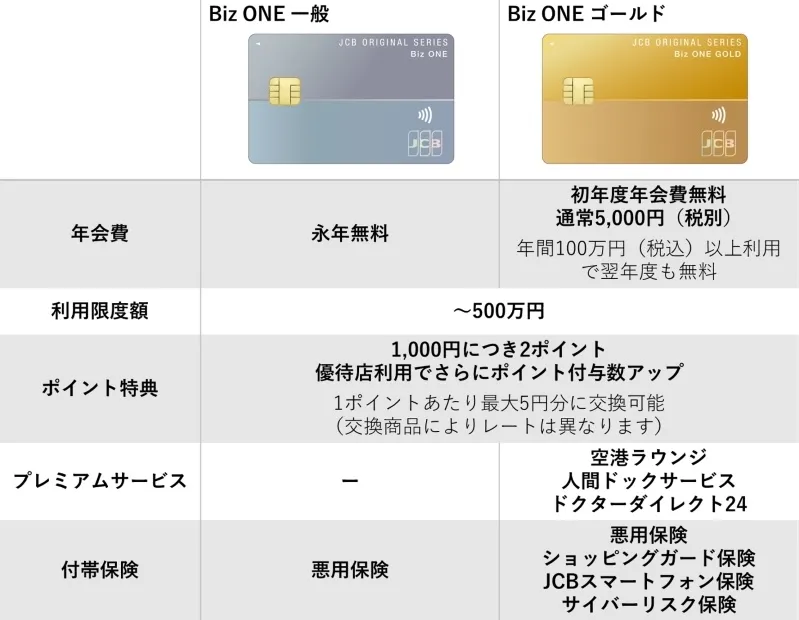

Biz ONEのラインナップは、一般カードとゴールドカードの2種類。

一般カードは年会費が永年無料で、起業・独立したばかりの人でも気軽に始められる。どちらのカードも、JCBのOki Dokiポイントの付与率が常時2倍となるという、利得性の高さが特長。

仕入れや税金の支払い、交通費や接待交際費などの経費の支払いでポイントがたまり、マイル交換やショッピング代金などでおトクに利用ができる。このポイント付与率の高さには、“少しでも事業主さまの経済的負担を減らしたい”という、JCBの想いがある。

さらに、ゴールドカードは、年間利用額が100万円を超えると次年度の会費が無料になる。またリスクマネジメントニーズに応える多様な特典が用意されている。

「ゴールドカードには、事業主さまの『ビジネスに集中できる時間』を作りだす特典があります。例えば、空港ラウンジサービスや、24時間対応のオンライン医療相談サービス『ドクターダイレクト24』もその一環です。また、プライベートと業務時間がシームレスにつながり、さまざまな場所で業務される傾向がみられることから、情報漏洩対策としてのサイバーリスク保険、スマートフォン保険も付帯されています」(青戸)

サービス開発前に600人ほどの事業主にヒアリングし、徹底してニーズを掘り下げてサービスを設計した。それが功を奏し、サービス開始から約半年が経過した現在、申し込み数は想定を上回る。

「一見、年間利用額100万円は申し込みの壁になるかと思われがちですが、事業面が安定している事業主さまの場合は、すぐに金額を超えるケースも多いのです。特典面では『業務効率化とタイムパフォーマンスが叶い、業務に集中できるようになった』という声を多くいただいています。ゴールドカードではJCB加盟店での利用でポイント還元率が上がり、例えばJCBオリジナルシリーズの加盟店であるタクシー会社利用時は通常の10倍です。これは、移動の多い事業主さまから特に好評を得ています。また、『ドクターダイレクト24』も、『病院に行く時間がない時の心強い味方』と評価いただき、個人事業主や経営者ならではの行動や選択に寄り添った特典を用意できたと考えています」(青戸)

資金管理をさらに効率化する新サービス

Biz ONEが提供する価値の最たるものが、キャッシュフロー改善への貢献だ。事業主の多くが、資金管理に不安を抱えているともいわれている。特に創業期は売り上げと支払いのタイミングにズレが生じやすく、資金繰りが大きな課題となる。その点、Biz ONE決済であれば支払いを40~50日後に調整できるため支払い猶予が生まれ、より柔軟な資金管理が可能になるのだ。

25年3月からは、新たに「Cashmap(キャッシュマップ)」というWebサービスもスタート。事業主の複数の銀行口座やクレジットカードの取引情報を一元管理し、資金の動きを可視化する。事業主は、日々の経営に追われて資金管理まで手が回らないケースが多い。可視化が素早い経営判断やキャッシュフローの改善へとつながることを狙う。

Cashmapでは請求書のカード払いにも対応し、将来的には資金調達手段の拡充やDX支援など、キャッシュフローの改善を総合的に支援するサービスとの接続も計画している。

Biz ONEは、主要な会計ソフトとの自動連携も可能で、それだけでも会計業務の負担がかなり軽減する。企業規模がある程度拡大すると、専任の経理担当を置けるようになるが、そこに至るまでは事業主が会計業務・資金管理をしなければならない。その最も困難で業務に忙殺される時期に、Biz ONEとCashmapによって事業主の工数を削減し、さまざまな役割を担う事業主の「心理的負担の軽減」と「時間」を生み出し、ビジネスに集中できる環境を提供したいと大倉は語る。

「事業規模や業種によってニーズは異なりますので、成長段階に合わせた細やかなサービスを提供する必要があります。そのためには、事業主さまの声を聞き続けることが最も重要。サービスローンチの際もヒアリングを重ねてきましたが、今後はさらに本質的なソリューションを提供し事業主さまを支える重要なビジネスインフラストラクチャーとなるべく、事業主さまの声を反映してBiz ONEをよりよいサービスへと育てていきます」(大倉)