近年、投資への関心は急速に高まり、今や4人に1人がNISAを利用する時代となりました。一方で、「難しそう」「挑戦したけど挫折した」「周りに遅れをとってしまった」と、不安や焦りを感じている人は多くいるのではないでしょうか。

advertisement

そうした「投資に興味はあるけど、難しいことは苦手」という人に向けて、イラストや図解を中心にNISAとiDeCoをやさしく解説する書籍『イラストで要約 NISA&iDeCo超入門』(インプレス)から、NISA・iDeCoに関する素朴な疑問から基礎知識までを一部抜粋、再構成してお届けします。

所得控除による節税効果がゼロになる場合も

Q パート勤務の私でもiDeCoをする意味はある?

(38歳 パート 年収110万円 既婚)

A 節税メリットも大切ですが、自分年金を増やすことはもっと大切です。

advertisement

2025年の税制改正によって所得税の基礎控除と給与所得控除が拡大し、所得税は年収160万円までかからなくなりました(※2026年からは年収176万円)。働く人にとって納める税金が低くなる改正がなされたわけです。

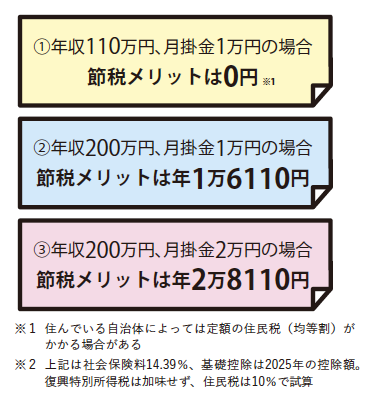

一方で、収入が多くない人にとっては、iDeCoの掛金積立時の所得控除のメリットが減ってしまいます。下図で比較している通り、例えば年収110万円ではそもそも所得税や住民税が発生しないので所得控除による節税効果はゼロです。年収200万円であれば、月1万円の積立で年間1万6110円、月2万円の積立で2万8110円の節税効果があります。

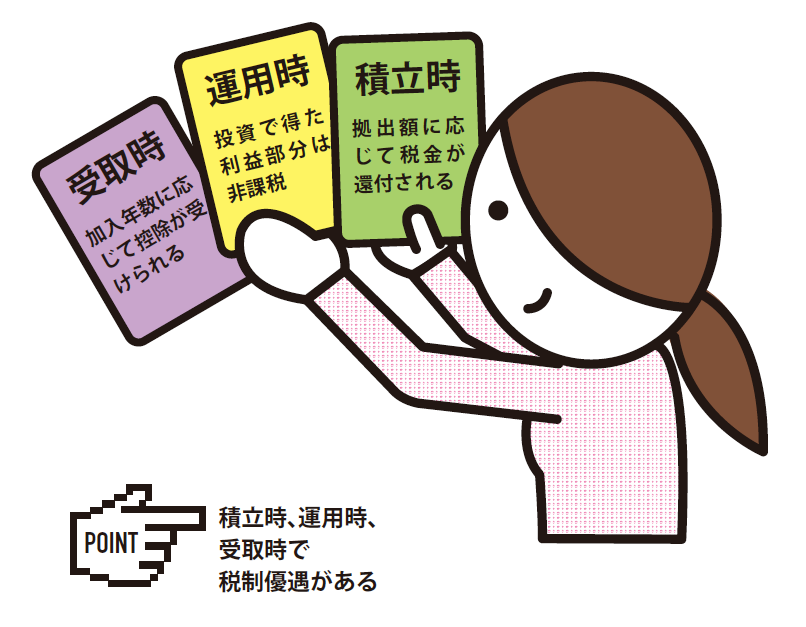

ただし、収入に関わらず「運用時」と「受取時」の税金メリットは健在です。パートで働いている人が「iDeCoに加入しておいてよかった」と実感できるのは30年後かもしれませんが、将来の自分の老後資金ために、長いスパンでiDeCo加入や今後の働き方を考えるべきでしょう。