公共事業と商業シフト

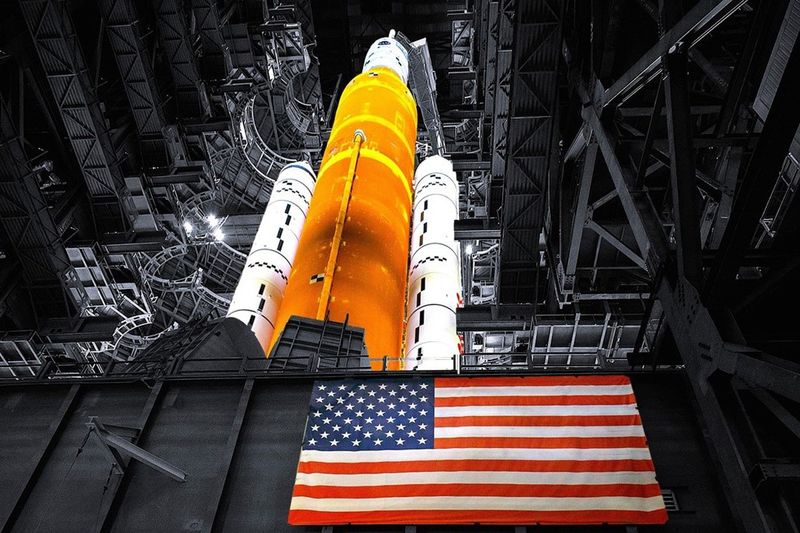

アルテミス計画のための機材を、自社が主体となって開発・提供する事業者はプロバイダーと呼ばれ、ここには多くのベンチャー企業が含まれる。一方、同計画の中核を成すSLSロケットとオリオン宇宙船(カプセル)などはNASAの直轄事業であり、この開発・製造の元請けを担うボーイングなどはプライム・コントラクター(主契約企業)とされる。

プロバイダーの場合は、基本的にはNASAと固定価格制にもとづいて契約を交わす。その補助金は一定額とされるため、NASAはコストを抑制できる。プロバイダーにとってはリスクを担うことになるが、利益率を上げることも可能であり、完成した機材の需要はNASAによって担保されるというメリットもある。

一方、SLSとオリオンの場合は、開発・製造にかかった費用がコントラクターによってすべてNASAに請求され、そこに10%程度の手数料が上乗せられる。こうした契約をコストプラス方式という。この場合、業者にはコスト削減の意識は芽生えにくく、総コストが膨らむ傾向にある。実際、OIGの調査によると、2022年までにSLSとオリオンの開発総コスト(地上施設含む)は当初予定の2倍以上(約500億ドル、約7兆7500億円)に達し、その額は2026年までに累計約600億ドル(約9兆3000億円)に膨らむ可能性がある。

これを是正しようとトランプは、NASAの2026年度予算を前年比マイナス24%(188億ドル、約2兆9100億円)に圧縮し、SLSとオリオンを段階的に廃止して、スターシップなどのコストが安い民間機への移行を議会に要求した。しかし、予算の決定権を持つ議会はこのプランを受け入れず、大幅に修正。NASAの今年度予算を前年並み(244億ドル、約3兆7800億円)に維持し、SLSとオリオンを存続させることを決めた。なぜならその開発・製造には、ボーイングやノースロップ・グラマン、ロッキード・マーティンなどのプライム・コントラクターのもと、全米50州にまたがる3800社以上のサプライヤー(部品などの納入業者)が関連しているからだ。

この決定によって、コスト高なSLSとオリオンの運用は継続されることになった。ただし、そこには合理的な月開拓や宇宙事業運営に対する思慮ではなく、地元に利益と雇用をもたらす従来型の公共事業を、なんとしても手放すまいとする議員たちの思惑が色濃く反映している。

米国は宇宙事業において、コントラクターを介した公共事業から、プロバイダーをベースとした公共事業へとすでに重心を移している。ただし、それぞれの在り方と、バランスの取り方には課題が残る。米政府とNASAがその政策活用をより合理的でスムーズなものにしようとする最中に、中国とのムーンレースを強いられる米国は、いまが一番の踏ん張りどころなのかもしれない。