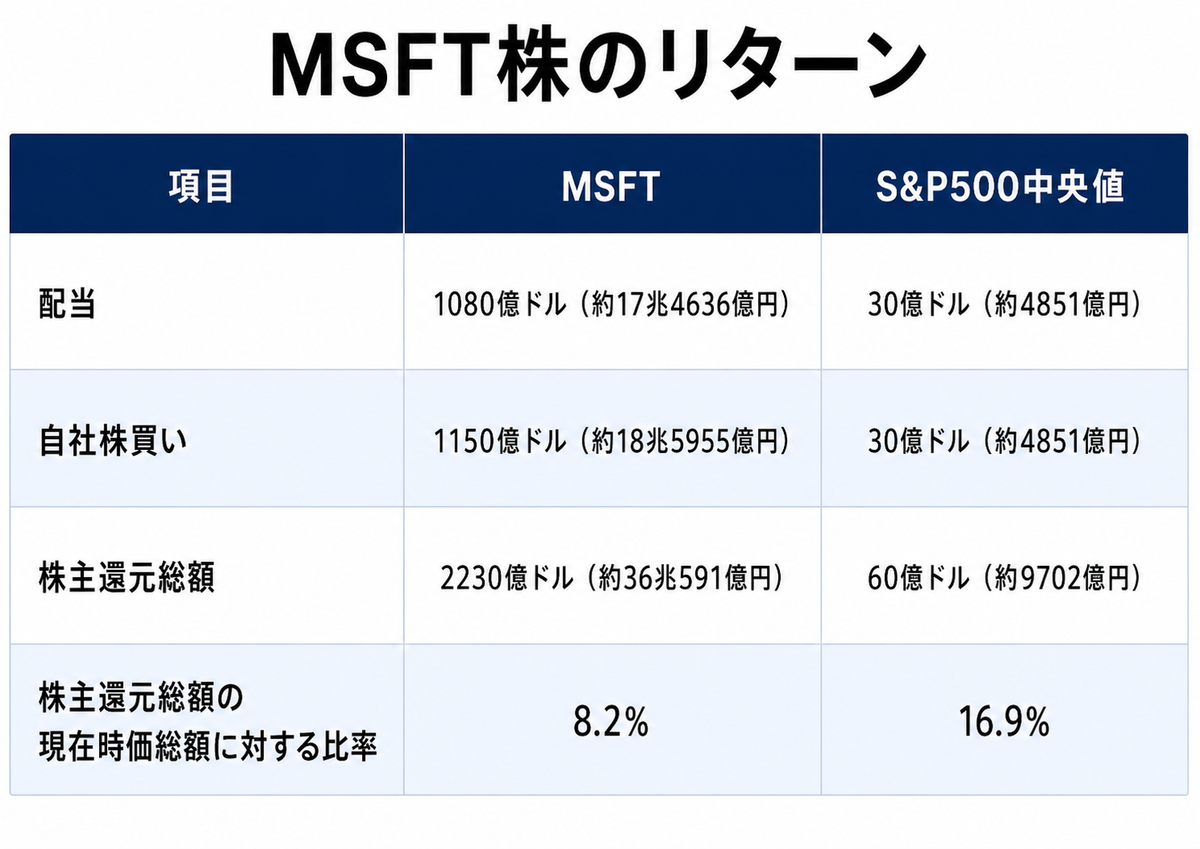

過去5年間で、マイクロソフト(MSFT)株は、配当と自社株買いという形で、投資家に対して2230億ドル(約36兆円)もの莫大なリターンを現金でもたらしてきた。この並外れた資本還元能力は、マイクロソフトが高利益率の巨大企業へと発展したことに由来しており、その原動力となっているのは主にクラウドサービスと企業向けソフトウェア分野での同社の主導的地位だ。

同社がこれほど大きな「還元力」を生み出せるのは、インテリジェントクラウド部門、とりわけAzureからの強力で継続的な収益源、加えてMicrosoft 365スイートが生み出す多額かつ安定したキャッシュフローに支えられているからだ。厳格な業務基準を守りつつ、AIを活用した機能を積極的に拡大することで、マイクロソフトは中核事業を信頼性の高いキャッシュ創出マシンへと変貌させた。これにより、大規模なイノベーションを推進すると同時に、株主に一貫して報いることが可能になっているのである。

興味深いことに、マイクロソフト株は株主にもたらしたリターンの大きさで史上3位を記録している。

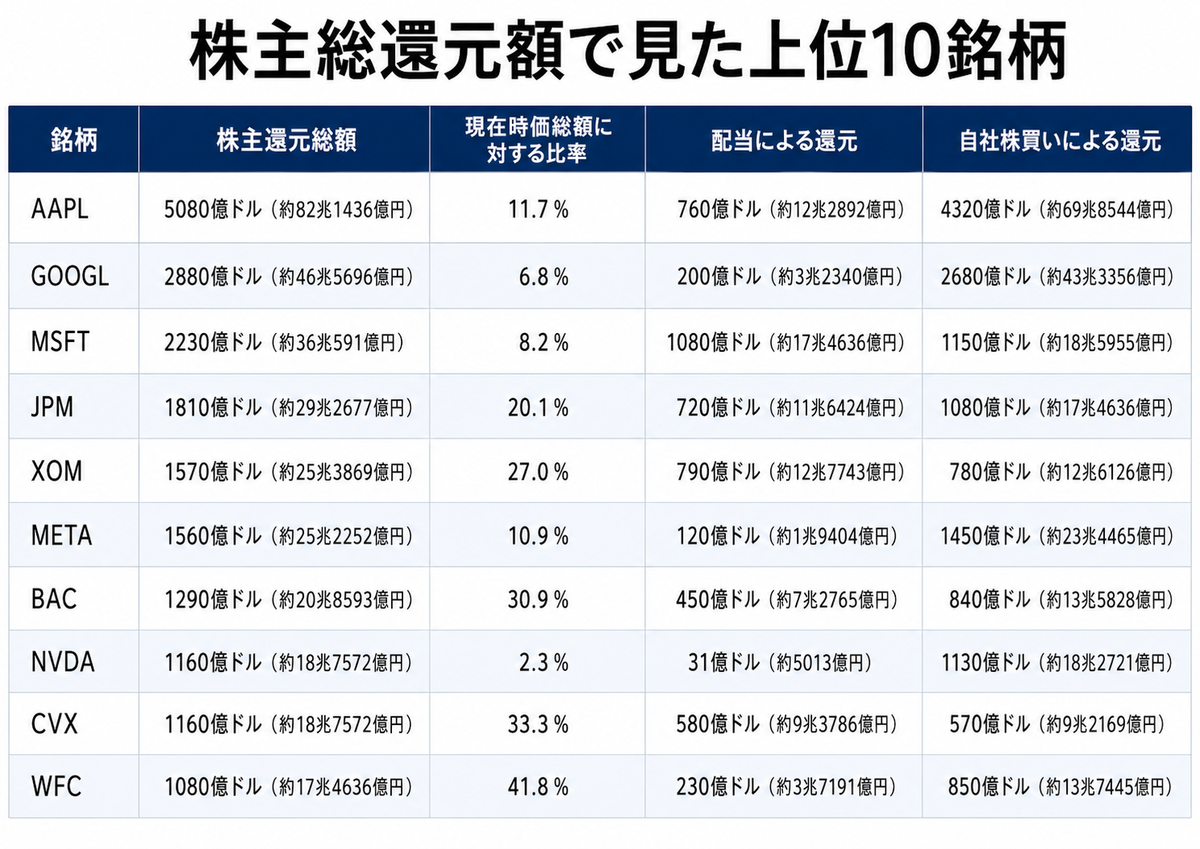

なぜこれが重要なのか。それは、配当と自社株買いが投資家に直接的で目に見えるリターンをもたらすからだ。これらはまた、自社の財務的安定性と継続的なキャッシュフローを生み出す能力に対する経営陣の自信を反映するものでもある。さらに、同様の特性を持つ銘柄は他にも存在する。以下は、配当と自社株買いを通じて投資家に還元された資本の総額で並べた上位10社の一覧だ。

株主還元総額による上位10銘柄

ここで注目すべき点は何か。現在の時価総額に対する株主還元総額の比率は、再投資による成長機会と反比例の関係にあるように見える。メタ(META)やマイクロソフト(MSFT)のような企業は、同業他社と比べてはるかに速く、かつ予測可能なペースで成長しているが、時価総額に対して株主に還元している比率は著しく小さい。

これは、高い株主還元に伴うトレードオフを示している。株主還元は魅力的ではあるものの、こう自問する必要がある。自分は成長性や強固な財務基盤を犠牲にしているのではないか、と。

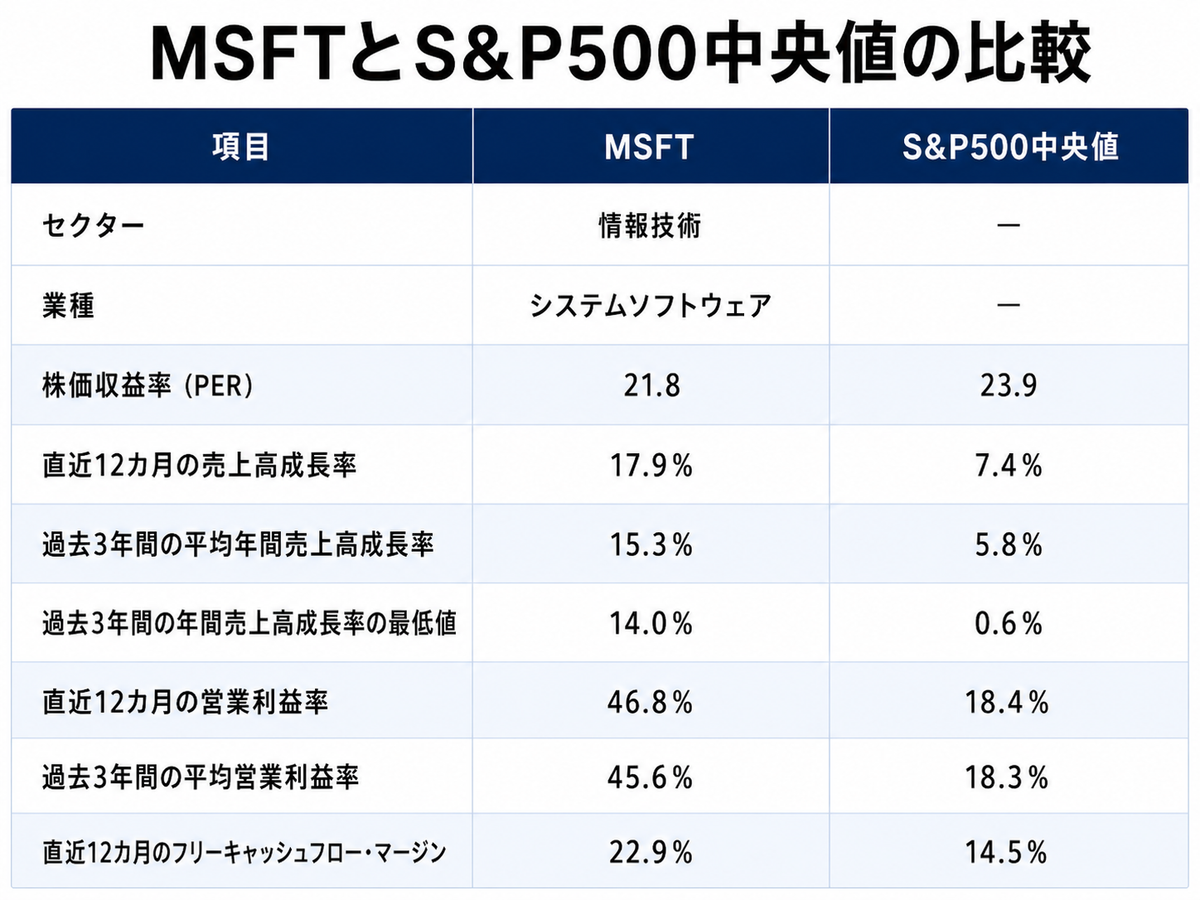

マイクロソフトの財務基盤

・売上高成長率:直近12カ月で17.9%、過去3年間の平均で15.3%

・キャッシュ創出力:直近12カ月でフリーキャッシュフロー・マージンが約22.9%、営業利益率が46.8%

・直近の売上変動:過去3年間でMSFTが記録した年間売上高成長率の最低値は14.0%だった

・バリュエーション:マイクロソフト株はPER(株価収益率)21.8倍で取引されている

マイクロソフト株、過去のリスク

「ノーリスク・ノーリターン」という言葉どおり、自社株買いや配当の恩恵を享受するには長期投資の継続が前提となるが、それは決して容易なことではない。どれほど強固な信念であっても、市場が変動する局面では試されるものであり、それは過去の市場低迷期にMSFT株がどれほど大きく下落したかを検証することで最もよくわかる。