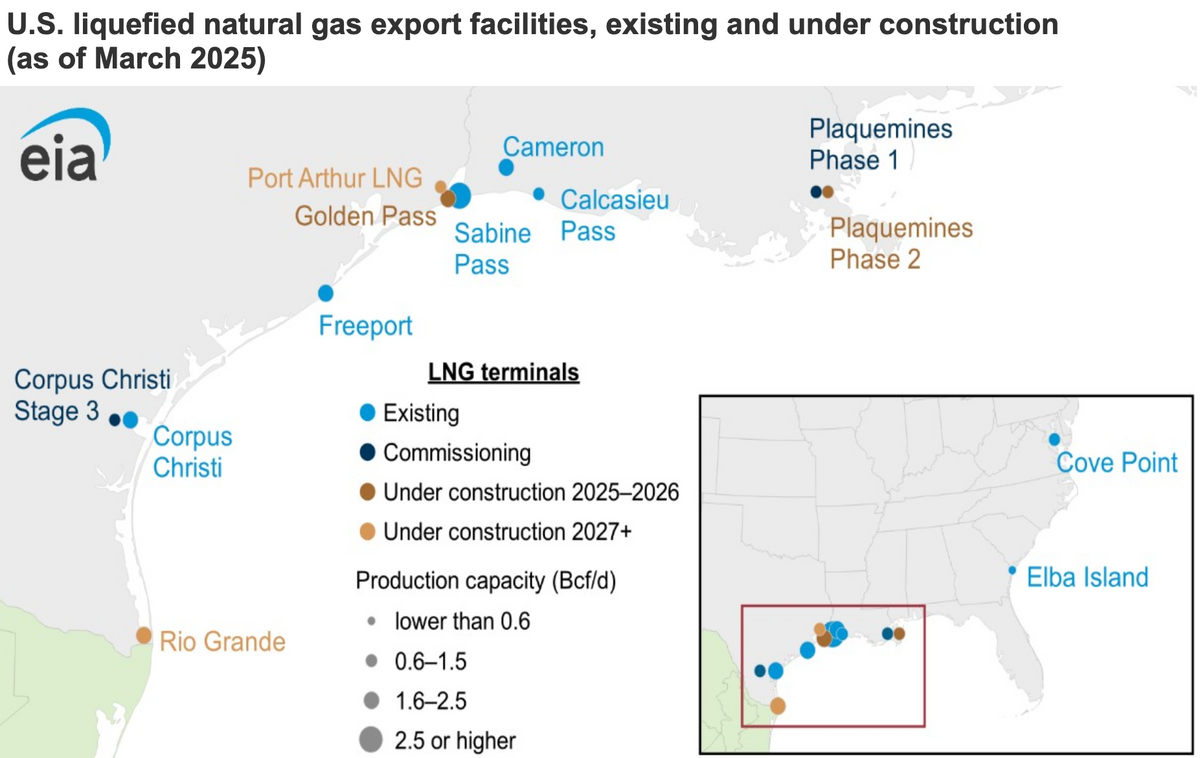

メキシコ湾岸で相次ぐLNGターミナルの新設

メキシコ湾岸沿いでは新たな建設が進んでいる。試運転中または建設中の新ターミナルは、下の図中で異なる色で示されている。

LNGターミナルの相次ぐ開設ぶりは、この10年間のエネルギー分野での堅実な成長を踏まえると、実に注目に値する。その詳細はEIA(米エネルギー情報局)が次のように明示している。

「現在の米国のピーク時輸出能力は18.3Bcf/d(約5億1800万立方メートル/日)である。2026年には、コーパスクリスティ・ステージ3が第5~7トレイン(トレイン=液化系列。LNGを生産する設備一式の単位)(合計0.6Bcf/d、約1700万立方メートル/日)の稼働を開始し、ゴールデンパスLNGが最初の2トレイン(1.4Bcf/d、約3960万立方メートル/日)を稼働させる。ポートアーサーLNG第1期(1.6Bcf/d、約4530万立方メートル/日)、リオグランデLNG第1・第2トレイン(1.4Bcf/d、約3960万立方メートル/日)、そしてゴールデンパスLNGの最終トレイン(0.7Bcf/d、約1980万立方メートル/日)が来年輸出を開始すると見込んでいる。これらの新ターミナルに加えて、プラックミンズLNGとエルバアイランドLNGは、2026年3月と4月にDOE(米エネルギー省)の承認を受け、認可された輸出量をそれぞれ0.5Bcf/d(約1420万立方メートル/日)、0.1Bcf/d(約280万立方メートル/日)増やした」。

主要輸出先は、東南アジアではなく欧州が68%を占める

ニュースは繰り返し、東南アジアが米国産LNGの主要な成長先だと報じてきた。しかし、実際はそうではない。欧州への輸出は2025年に急増し、2024年の6.3Bcfd(約1億7800万立方メートル/日)から10.3Bcfd(約2億9200万立方メートル/日)に達した。欧州はLNG輸出の68%を受け取った。

アジアへの輸出は、2024年の4.0Bcfd(約1億1300万立方メートル/日)から2025年には2.5Bcfd(約7080万立方メートル/日)に減少したが、これは輸出総量のわずか16%にすぎなかった。中国への輸出は、関税や通商交渉の影響で、2024年の0.6Bcfd(約1700万立方メートル/日)に対して2025年はゼロとなった。

輸出能力でオーストラリアとカタールを抜き、世界第1位

LNGターミナルの新規建設により、米国はLNGの輸出能力で世界第1位に躍り出た。2025年9月時点で、米国は102.3、オーストラリアは81.8、カタールは77.1である(単位はいずれも年間100万トン)。

1600億円を超えるLNGターミナルが無駄になりかねない投資リスク

LNGは米国にとって大成功の物語だった。しかし将来はどうだろうか。イランでの戦争は、中東からのLNG供給が途絶えるリスクを浮き彫りにした。だがこれは短期的なもので、続くとしても1~2年程度になると思われる。LNGターミナルは10億ドル(約1600億円。1ドル=160円換算)を超えることもある高額な施設であり、投資は10~20年という長期に及ぶ。

そしてLNGの買い手は、カナダやアルジェリアといった代替国を選ぶかもしれない。あるいは、欧州の多くの国々が試みてきたように、LNGから離れて再生可能エネルギーに転じる国もあるかもしれない。

東南アジアの開発途上国や、インド、パキスタン、バングラデシュといった新興市場では、イラン戦争によってLNG供給が削減されている。これらの国々が石炭に戻ると決めるか、あるいは(パキスタンがそうしたように)より安価な中国製の再生可能エネルギーへと進めば、LNGへの需要は減少するかもしれない。最悪の場合、これは米国のLNGターミナルが使い物にならない無駄な設備となることにつながりかねない。