近年、投資への関心は急速に高まり、今や4人に1人がNISAを利用する時代となりました。一方で、「難しそう」「挑戦したけど挫折した」「周りに遅れをとってしまった」と、不安や焦りを感じている人は多くいるのではないでしょうか。

そうした「投資に興味はあるけど、難しいことは苦手」という人に向けて、イラストや図解を中心にNISAとiDeCoをやさしく解説する書籍『イラストで要約 NISA&iDeCo超入門』(インプレス)から、NISA・iDeCoに関する素朴な疑問から基礎知識までを一部抜粋、再構成してお届けします。

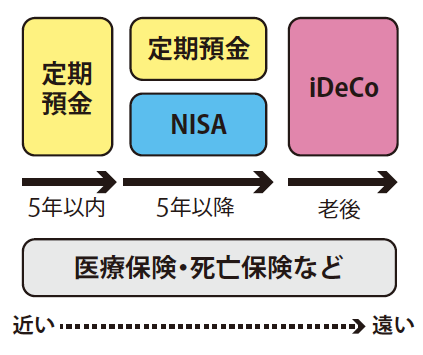

「使うまでの距離」で置き場所を分ける

Q 教育費と老後資金を確保したい。制度の使い分けは?

(35歳 自営業 年収500万円 既婚/子ども5歳)

A 積立開始から使うまでの期間で定期預金、NISA、iDeCoを使い分けましょう。

この場合、最優先すべきはお子さんの教育費です。大学入学までは10年以上あるので、今からしっかり用意していきましょう。

まず、お金は「使うまでの距離」で置き場所を分けるという考え方があります。5年以内に使うお金は絶対に減らない定期預金、5年以降に使うお金は定期預金・NISAの両方を使い、老後のお金はiDeCoで準備します。

NISAは投資で利益が出たときに得をする制度です。そのため、教育資金のように減らしてはならないお金は、元本保証の定期預金とNISAの半々に振り分けるなどバランスを取りましょう。また、いざというときのための死亡保険、医療保険への加入も検討してください。

そして、仕事が軌道に乗り、教育資金の目途もついてきたら、iDeCoを使っていきましょう。奥さまが働いているのであれば、その中から積み立てる方法もあります。