テスラが市場で「外せないEV成長エンジン」として君臨した時代は終わった。競争激化と需要軟化の波に押され、その地位は揺らいでいる。中国のライバル企業が今やグローバル市場でペースを握り、テスラは今年も総販売台数でBYDにさらに差をつけられると予想されている。

しかし、CEOのイーロン・マスクがロボタクシーについての大言壮語やOptimus(オプティマス)のコスプレで株価を支えている間、同社のエネルギー部門はウォール街が愛してやまない、そして誇大宣伝ではごまかせないことを1つだけやっている。売上を計上しているのだ。テスラの広範なアイデンティティ危機のただ中で、系統規模のバッテリー、そして場合によっては太陽光が、いま同社が持つ「絶対に外せない賭け」に最も近い存在である。

「これが彼らの最良のビジネスだ」と、テスラの投資家でありマスクを頻繁に批判するロス・ガーバーは語る。彼はカリフォルニア州サンタモニカに拠点を置くガーバー・カワサキのCEOだ。「エネルギー需要は非常に大きく、最もシンプルな供給ソリューションは太陽光とバッテリーシステムで、コストも最小限だ。テスラにとって導入機会は今まさに膨大だ」

彼の言葉は正しい。テスラは10年にわたり、住宅用太陽光設備向けのPowerwall(パワーウォール)パックや、公益事業者向けの大規模電力貯蔵用としてはるかに大型のMegapack(メガパック)として、バッテリーセルをパッケージ化して販売してきた。2025年、テスラのバッテリー事業は過去最高の128億ドル(前年比27%増)の売上を記録した一方、年間の自動車売上は10%減の695億ドルへと落ち込んだ。売上高で見ればテスラは依然として圧倒的に自動車会社である。しかし重要なのは向かう方向だ。エネルギーは伸び、自動車は縮み、マクロ環境はその差がさらに広がり得ることを示唆している。

そして今、データセンターが電力会社の供給能力を圧迫し、家庭用電気料金を押し上げる中、テスラはソーラールーフを含む過去の野望が期待に届かなかった後、太陽光パネル製造への復帰も視野に入れている。

クリーンテックとサステナビリティに関する最新ニュースは、こちらからCurrent Climateニュースレターにご登録ください。

「太陽光の機会は過小評価されている」とマスクは1月の決算説明会で述べた。「送電網に大きな能力を追加する最良の方法は、地球上では太陽光とバッテリー、宇宙では太陽光だと考えている。だからこそ、年間100ギガワットの太陽電池セル生産を目指し、原材料から完成した太陽光パネルに至るまで、サプライチェーン全体を統合する方向で取り組む」

この億万長者の寡頭がテスラをAIとロボティクス企業へと進化させようとする中、同社の自動車事業は存在感を薄めており、主に主力のModel YとModel 3 EVへの需要に依存している。Cybertruck(サイバートラック)は幅広い支持を得るのに苦戦しており、マスクは1月にModel X SUVとModel Sセダンを廃止すると発表した。この2車種は、テスラの初期のブランドと収益性のストーリーを形づくった車両である。テスラは今年後半にSemiと風変わりなCybercab(サイバーキャブ)の量産版を投入する計画だが、両者とも逆風に直面しており、どちらも自動車事業のグローバルな縮小を逆転させるのに十分な販売を生み出す可能性は低い。

「許可が取れる限り再生可能エネルギーはできるだけ建設すべきだが、バッテリーはどこにでも建てられる」

バッテリーと太陽光は別物である。これらは、採掘して燃やす炭化水素経済からの移行を「加速する」企業をつくるという、マスクの2006年のマニフェストの直系の子孫だ。自動運転やヒューマノイドロボットといった同社の新しい賭けよりも、より持続性のある論旨である。エネルギー事業は現在の制約に根差している。送電網の信頼性、拡大するAI需要、そしてエネルギーコストだ。

宇宙ベースの野望を脇に置くと、テスラの地上でのバッテリーと太陽光計画は、地政学的緊張がエネルギー市場を揺るがす中でさらに魅力的に見える。イラン戦争は世界の供給見通しを揺るがし、3月9日には原油価格が1バレル100ドルを超えて急騰した。

バッテリー蓄電と太陽光設備は記録的なペースで米国の送電網に追加されている。太陽エネルギー産業協会(SEIA)によると、2025年末までに少なくとも57ギガワット時の容量が設置され、年間29%増となった。同協会は、今年末までに設置済みバッテリー蓄電容量が70GWhに達すると予測している。これは5000万世帯以上に電力を供給するのに十分な量だ。SEIAによれば、米国は2025年に43ギガワットの太陽光発電を追加し、5年連続で送電網における新規エネルギー容量の最大の供給源となった。

バッテリー蓄電への需要は、再生可能エネルギーだけでなく、電力供給を安定させるために送電網全体で高まっていると、クリーンテック助言会社マルチプライヤーの共同創業者で、バイデン政権下でエネルギー省融資プログラム局長を務めたジガー・シャーは語る。蓄電技術の進歩により、原子力、ガス、石炭、太陽光、風力、水力などあらゆる電源から発電されたエネルギーをはるかに効率的に利用でき、需要ピーク時に生じる送電網への負担を回避できる。

「許可が取れる限り再生可能エネルギーはできるだけ建設すべきだが、バッテリーはどこにでも建てられる」とシャーは語った。「電力会社の変電所にも、ウォルマート店舗のメーター裏にも、教会や学校にも、あらゆる場所に建てられる」

テスラがEVに使用するセルの生産を活用してバッテリー蓄電に早期参入したことで、同社は米国市場で早期リードを獲得した。まず住宅用太陽光蓄電で、その後は電力会社向けへと広がった。この事業は過去10年間で着実に拡大し、「900億ドルの価値がある可能性がある」とバンク・オブ・アメリカの株式リサーチアナリスト、アレクサンダー・ペリーは今月のレポートで述べた。

ベアードの株式アナリスト、ベン・カロは、テスラのエネルギー部門の売上が今年約17%成長すると予測しており、主にメガパック販売が牽引するという。「これはテスラの成熟した事業の中でも最も強力であり、多くの要因によって推進されているが、電力需要と送電網アップグレードの必要性が2つの高レベルの要因だ」

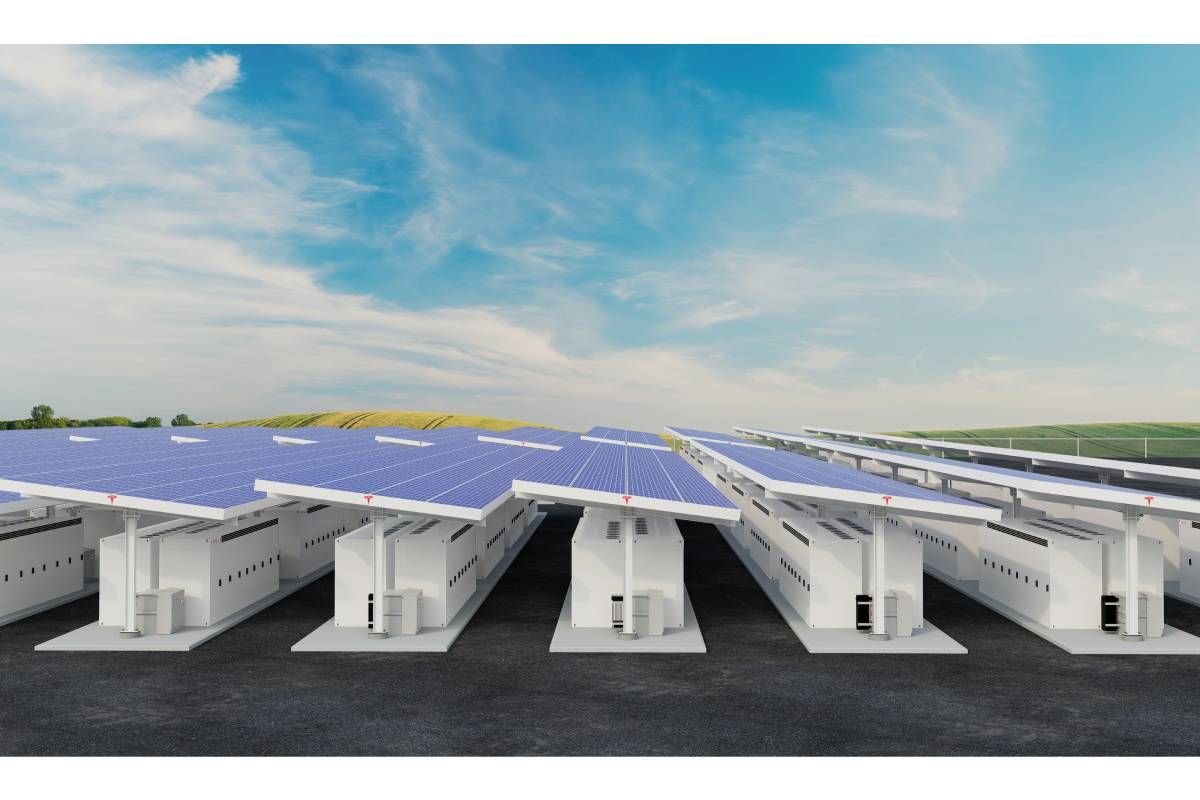

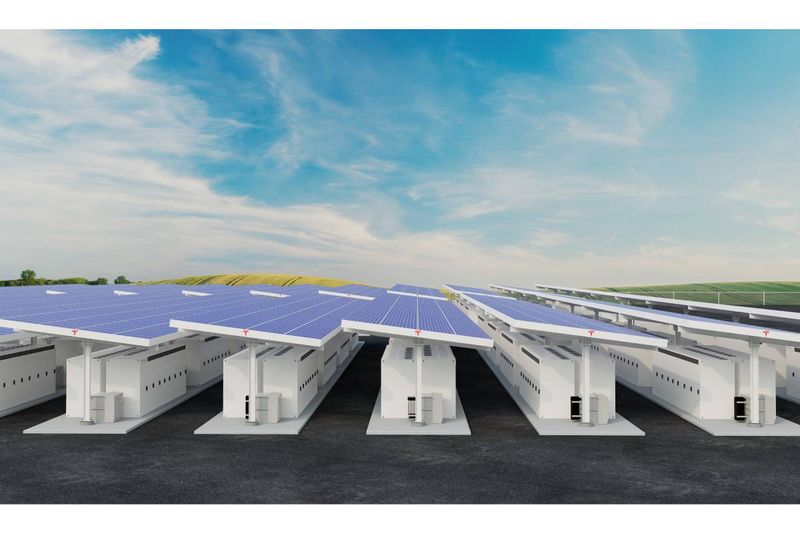

現在、同社はカリフォルニア州ラスロップと上海の工場で合計80ギガワット時のメガパックを生産できる。各工場で40GWhずつと、ロンドンを拠点とするベンチマーク・ミネラル・インテリジェンスのリサーチ責任者イオラ・ヒューズはForbesに語った。

「2028年までにヒューストンに追加で50GWhの第3工場を稼働させる計画で、既存施設の拡張も選択肢にある」と彼女は述べた。その結果、この事業部門には「成長の余地が十分にある」という。

米国のバッテリー供給基盤を構築するため、テスラは1月にテキサス州コーパスクリスティ近郊で米国最大のリチウム精製所の稼働を開始したとマスクはXに投稿した。しかし同社は依然として、メガパックに使用されるリン酸鉄リチウム(LFP)セルの部品を中国のパートナーに依存している。これまでのところ、中国製バッテリーと材料に対する米国の高関税は、テスラのパックへの需要を大きく減退させていない。

今年初め、同社は新しいTSP-415およびTSP-420太陽光パネルの販売も開始した。これはニューヨーク州バッファローの工場で製造されているようだ。これは驚きである。なぜなら、ニューヨーク州が所有し年間1ドルでテスラにリースしているこの工場は、ソーラーシティのパネル工場だった初期の頃から十分に活用されていなかったからだ。テスラは物議を醸した2016年の取引でソーラーシティを買収し、批評家たちが破綻に向かっていると主張していたマスク支援の企業を救済した。

「エネルギー事業は成長しているだけでなく、収益性があり、適正なマージンがあり、拡大している。この事業だけでも莫大な価値がある──500億ドルから1000億ドルだ」

それでも、バッファローはマスクがテスラの新たな太陽光攻勢で目標とする100GWの生産能力には程遠い。テスラ・エナジーのシニアディレクター、コルビー・ヘイスティングスは、同社の目標は今年バッファローを拡張し、パネル組立能力を300MWまで引き上げることだと述べている。

テスラはバッファローをさらに拡張してより多くのパネルを製造することもできるが、別の場所に新工場を追加する可能性が高いとシャーは述べた。「まだ場所を選んだかどうかはわからない。私がエネルギー省にいたときに評価した7、8カ所の候補地があり、誰かが9割まで進めてからプロジェクトを放棄した場所がある。それらの1つを引き継ぐことができるだろう」

「太陽光については、テスラは米国生産に取り組んでいると思うが、来年まで工場建設を開始しないと考えている」とベアードのカロは述べた。バッファローに加えて、「グリーンフィールド工場を建設することもできる。私の予想では、マスクが決算発表で語った100GWはおそらく段階的に建設される──例えば25GWのプロジェクト4つといった形で。これには数年かかる可能性がある」

テスラはコメント要請に応じなかった。

ガーバーは、マスクの太陽光への野望が彼のレトリックが示唆するタイムラインで達成可能だとは確信しておらず、安価に済むことも確実にない。それでも、彼はエネルギーへの戦略的注力を当然の選択と見ている。

「エネルギー事業は成長しているだけでなく、収益性があり、適正なマージンがあり、拡大している」と彼は述べた。「この事業だけでも莫大な価値がある──500億ドルから1000億ドルだ。他のすべてで売上が落ちているため、テスラにとってますます重要な部分になっている」