「家は買うべきか、借り続けるべきか」。この問いに、2026年の20〜40代はもはや共通の答えを出せなくなっているようだ。

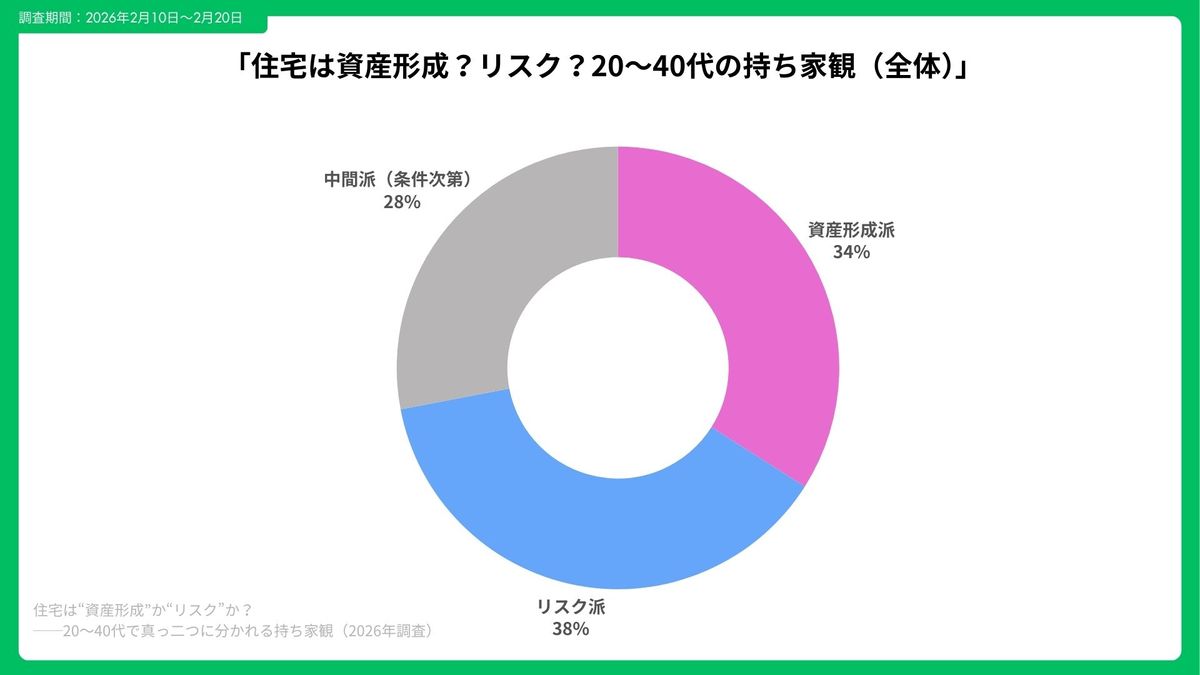

金融情報メディアを運営するSongが20〜40代の男女300名を対象に実施した調査で、住宅を「資産形成になる」と答えた層は34%、「リスク」と見る層は38%、「条件次第」が28%という三分裂の結果が出た。賛否が拮抗しているというより、共通の物差しで語れなくなっている、というのが正確な読み方だろう。

資産派は合理性 リスク派は不確実性を重視

資産形成派が重視するのは将来の売却可能性(62%)や金利条件(58%)といった経済合理性だ。「金利が上がる前に固定で組めれば、長期で見て家賃より資産だと思う」(35歳・会社員)という声がある一方、リスク派が挙げるのは金利上昇への不安(66%)、災害リスク(55%)、転職・転勤の可能性(49%)だ。

「転職前提なので、流動性が失われるのが怖い。災害も不安」(29歳・ITエンジニア)という懸念は、経済合理性というより将来の不確実性への恐れである。

これは「住宅の価値」への評価ではなく、「自分の将来がどれだけ読めるか」ということなのかもしれない。住宅選択が二極化しているのではなく、人生設計の見通しやすさが二極化しているのだ。

買っても借りても起きる想定外の出費

住宅購入後に想定外だった費目として、修繕積立金の値上がり(47%)、固定資産税(42%)、保険料(31%)が上位に並んだ。

「修繕積立金が想定より上がり、固定費感覚が変わった」(36歳・メーカー勤務)、「中古は初期費用が抑えられるが、リフォーム計画は慎重に」(40歳・自営業)といった声は、持ち家を選んだ後に初めてリアルになるコスト感を示している。

賃貸側も例外ではない。更新料(39%)、家賃上昇(35%)、引越し頻度(28%)が想定外として挙がった。「家賃は高いが、いつでも引っ越せる安心感がある」(31歳・営業職)という安堵の裏にも、相応のコストがかかる現実がある。

どちらを選んでも想定外は起きる。必要なのはそこに対応できる余力があるかどうかだ。

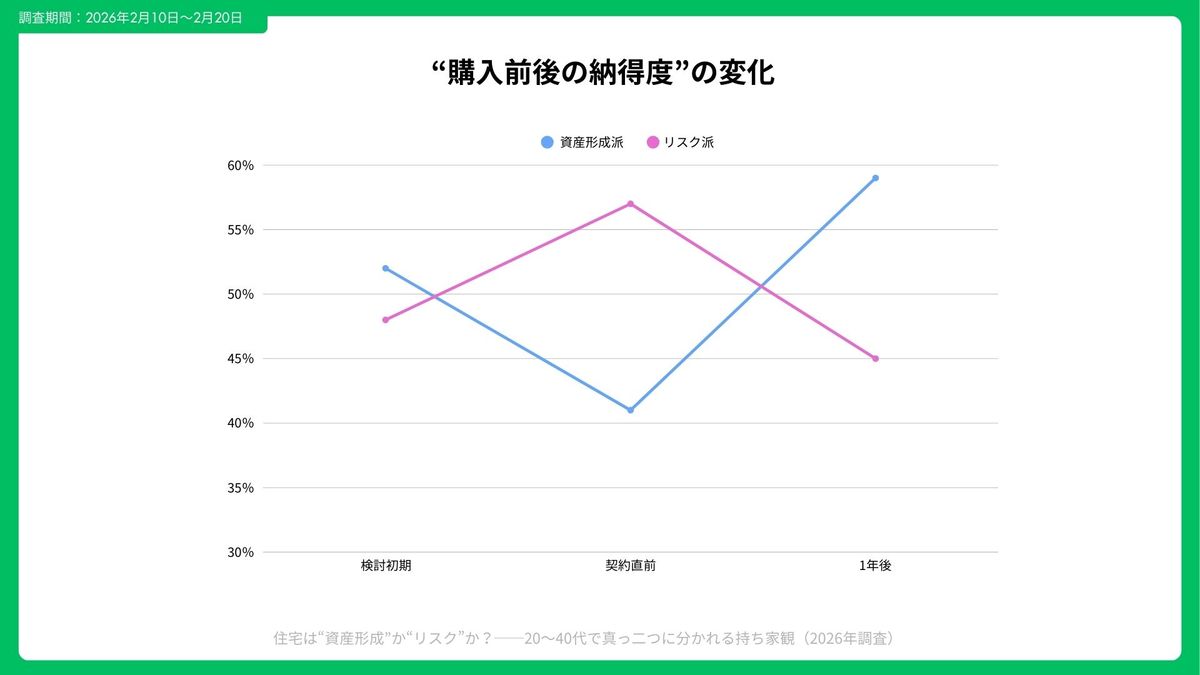

納得を生むのは条件の整理

資産形成派が「買ってよかった」と感じた条件は、固定金利での安心感(59%)、子育て環境の安定(54%)と続く。一方、リスク派が「買わなくてよかった」と感じた理由の筆頭は転職成功(46%)だ。

「固定金利で組めた安心感が大きい」(34歳・看護師)、「転職後、勤務地が変わり賃貸で正解だったと思う」(28歳・広告代理店)、「売却前提で買うと、心理的ハードルが下がる」(39歳・会社役員)。三者の結論は異なるが、共通しているのは自分の条件を整理した上で決断しているという点だ。

調査では意思決定の納得度を上げる問いとして、共働き収入の片方が減っても返済可能か、将来売却時の需要エリアか、生活防衛資金が6か月分以上あるか、ハザード情報を確認済みか、住み替え・賃貸化の選択肢を検討したか、という5項目が挙げられている。

住宅選択に普遍的な正解はない。「資産かリスクか」という問いへの答えを急ぐより、まずこうした問いを自分に照らしてみることが、納得できる選択への入口になるかもしれない。

【調査概要】

調査対象:20〜40代全国男女(持ち家・賃貸いずれも含む。購入検討中・購入済み・賃貸継続層を含む)300人

調査方法:インターネット調査

調査期間:2026年2月10日〜2月20日

出典:Song合同会社「住宅は資産形成か、それともリスクか」に関する意識調査