2週間前、中国の一帯一路構想(BRI)がトロイの木馬と化したと私が書いたとき、それは比喩的な意味でした。しかし、レアアース(希土類元素)に対する中国の最新の統制強化策により、その比喩はほぼ文字通りの意味を持つようになりました。

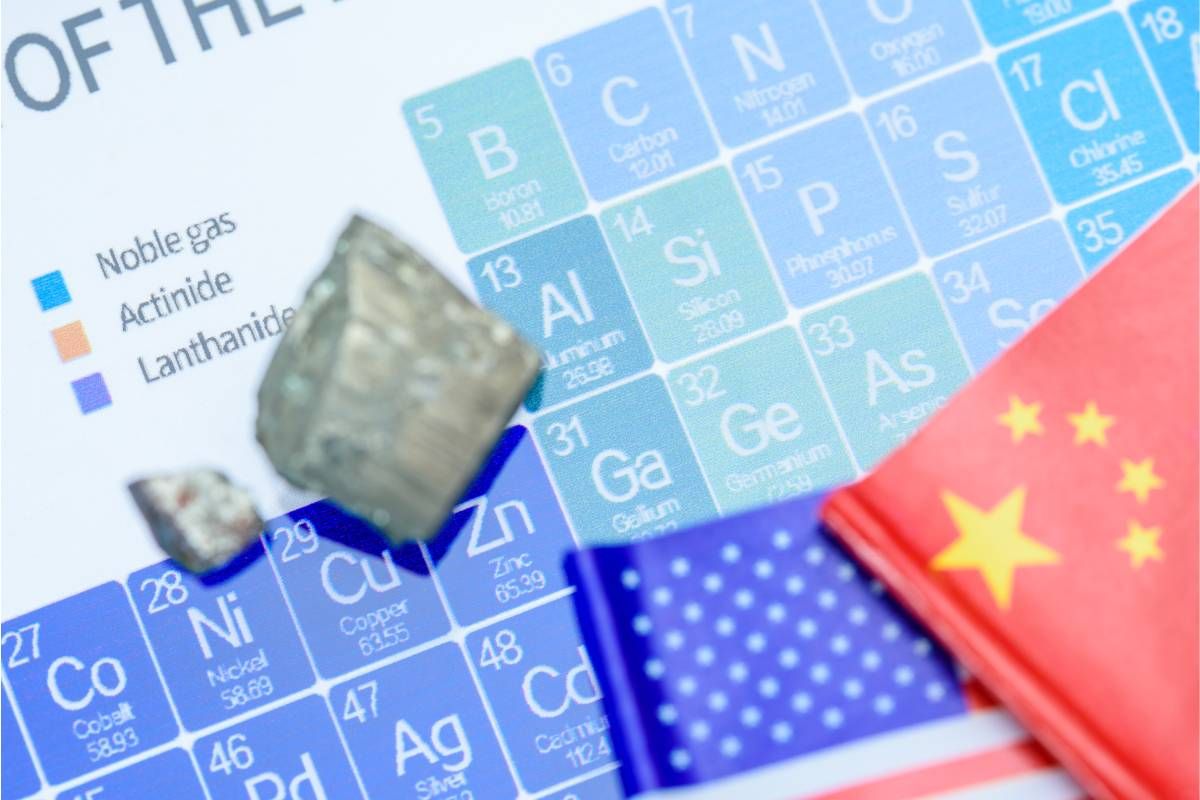

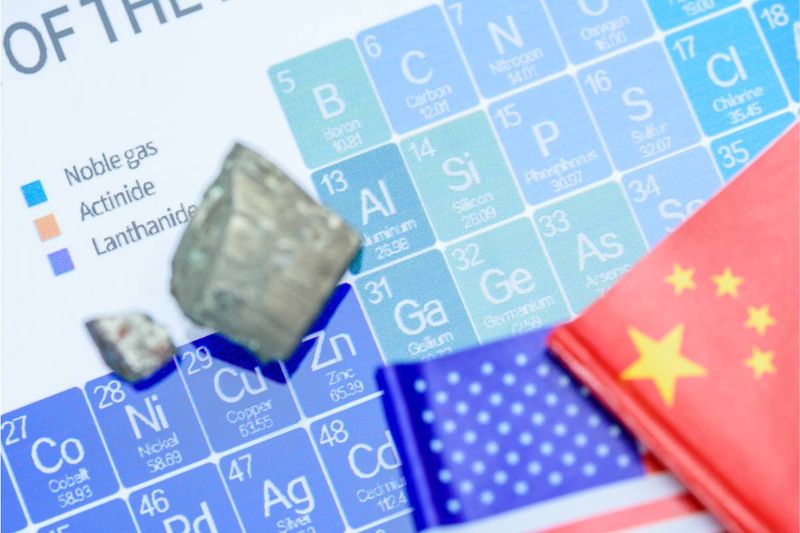

ネオジム、ジスプロシウム、サマリウム、テルビウムといった耳慣れない名前を持つ17種類のレアアースは、現代世界の筋肉のような役割を果たしています。電気自動車(EV)のモーター、F-35戦闘機の誘導システム、iPhoneのレンズ、さらには心臓をスキャンする病院のMRIにも使われています。これらがなければ、21世紀の経済は単に機能しないでしょう。

何十年もの間、中国は長期的な戦略を展開してきました。1990年代から、西側諸国が環境問題や短期的なコスト圧力に気を取られて目を背けている間に、中国はレアアースの採掘と精製に資本を投入し続けました。

その結果は?ゴールドマン・サックスによると、中国は現在、世界の採掘の約70%、精製の92%、そして驚くべきことに磁石生産の98%を支配しています。

3つの国営企業がこの分野を支配しています。内モンゴル自治区包頭市に本社を置く中国北方希土集団は、中国の年間生産量の約70%を担っています。同業の中国希土集団は、2021年に複数の国有コングロマリットを合併して設立され、重希土類の生産を統合し、北京の価格決定力を高めています。中国の採掘生産量の1%を占める厦門タングステン(Xiamen Tungsten Co.)とともに、これらの企業は中国を戦略的金属のOPECにしています。

経済的な国家戦略

北京はこれまでもレアアースの輸出を制限してきましたが、今月、史上最も包括的な禁止措置を導入しました。12月1日から、中国産レアアースを使用し、その価値が製品全体の0.1%を超える製品を輸出しようとする企業は、政府のライセンスを申請しなければなりません。

さらに重要なことに、中国のレアアース技術(採掘方法、精製設備、磁石製造など)を使用する製品は、今後同じ制限の対象となります。

新しい規則はまた、外国の防衛請負業者に関連するサプライチェーンを事実上遮断します。つまり、北京は今やアメリカの最先端兵器システムに使用される材料の流れを拒否する権限を持つことになります。

F-35を考えてみましょう。この戦闘機には900ポンド以上のレアアースが必要です。つまり、アメリカの主力航空機は、部分的にワシントンの主要なライバルが現在支配している材料に依存しているのです。

支配力を強めることで、中国は一発の銃弾も発射せずに戦略的産業を圧迫することができます。これは2010年、海洋紛争の後に日本へのレアアース輸出を停止したときと同じ戦略です。

MPマテリアルズ:アメリカのレアアース採掘企業

ゴールドマン・サックスは最近、レアアース供給の10%が途絶えると、半導体からEVまであらゆるものに衝撃波を送り、世界の生産量から1500億ドルが失われる可能性があると警告しました。サマリウム、テルビウム、ルテチウムが特に脆弱であると指摘されています。

投資家はこれに注目しています。中国の発表以来、シドニーとニューヨークでレアアース関連株が急騰しており、ライナス・レアアース、イルカ・リソーシズ、そしてアメリカ唯一の大規模レアアース採掘企業であるMPマテリアルズが主導しています。

幸いなことに、今回ワシントンは手をこまねいているわけではありません。7月、国防総省(DoD)—最近、戦争省に改名された—はMPマテリアルズに4億ドルの出資を行い、ネオジム-プラセオジム(NdPr)磁石の価格下限を設定し、防衛サプライチェーン向けの買取を保証しました。国防総省は現在、同社の最大株主となっています。

変化の前兆となる政府政策

今月、トランプ大統領とオーストラリアのアンソニー・アルバニージ首相は米豪重要鉱物枠組み協定に署名し、加工能力の構築と中国の供給への依存軽減のために、少なくとも10億ドルの短期的な資金提供を約束しました。

オーストラリアはすでに自然なパートナーです。世界有数の豊かな鉱床であるマウントウェルド鉱山を有し、世界のレアアース生産量で4位にランクしています。同国の生産企業であるライナスは、今年5月、防衛用磁石に不可欠な重希土類であるジスプロシウム酸化物を商業量で生産する中国以外で初めての企業となる節目を達成しました。

さらに、米国輸出入銀行はオーストラリアのアラフラ・レアアースのノーランズプロジェクトに対する3億ドルの融資パッケージを検討中であり、キャンベラ自身も別途1億ドルを約束しています。両国は今後10年間で85億ドル規模の重要鉱物プロジェクトのパイプラインに共同出資する計画です。

レーガンからの教訓

懐疑論者は、西側諸国は中国に追いつけない、加工能力の構築や環境承認には時間がかかりすぎると主張するかもしれません。しかし、私たちはこのような状況を以前にも経験したことを読者に思い出していただきたいと思います。

1980年代初頭、米国の半導体産業は日本からの激しい競争に直面していました。政府支援を受けた日本のチップメーカーが急速にシェアを拡大していたのです。不公正な貿易慣行や割安な半導体のダンピングに対抗するため、ロナルド・レーガン大統領は1987年に特定の日本製チップに100%の関税を課しました。

関税発表の際、レーガンは「米国半導体産業の健全性と活力はアメリカの将来の競争力にとって不可欠である」と述べました。また、この措置が必要であることを遺憾に思うとし、「ダンピングが停止したという確固たる継続的な証拠が得られ次第、関税を撤廃する」と約束しました。

この政策は1986年の日米半導体協定と相まって、産業を安定させ、国内生産を保護するのに役立ちました。1990年代までに、シリコンバレーは世界的リーダーシップを取り戻していました。

米国が方針を堅持すれば、レアアースでも同じことが起こり得ると私は信じています。

21世紀のゴールドラッシュ

忍耐強い投資家にとって、これはチャンスとなるかもしれません。歴史が示すように、供給の混乱は魅力的なリターンを生み出すことがあります。リショアリング(国内回帰)に対する超党派の支持と、重要鉱物プロジェクトに流れ込む数十億ドルの新たな資本により、私たちはテクノロジーそのものを可能にする元素によって推進される、新たな資源スーパーサイクルの夜明けを目撃しているのかもしれません。

トランプ大統領が最近述べたように、これは「21世紀のゴールドラッシュ」です。違いは、新しい金が黄色ではなく、磁性を持つということです。