投資嫌いの日本人が抱える「深刻リスク」

こうした経済の変化は、現金を銀行に預けておけばよかった時代に幕を下ろし、個人が自分で考え、自らの資産を管理していく時代の訪れを告げています。

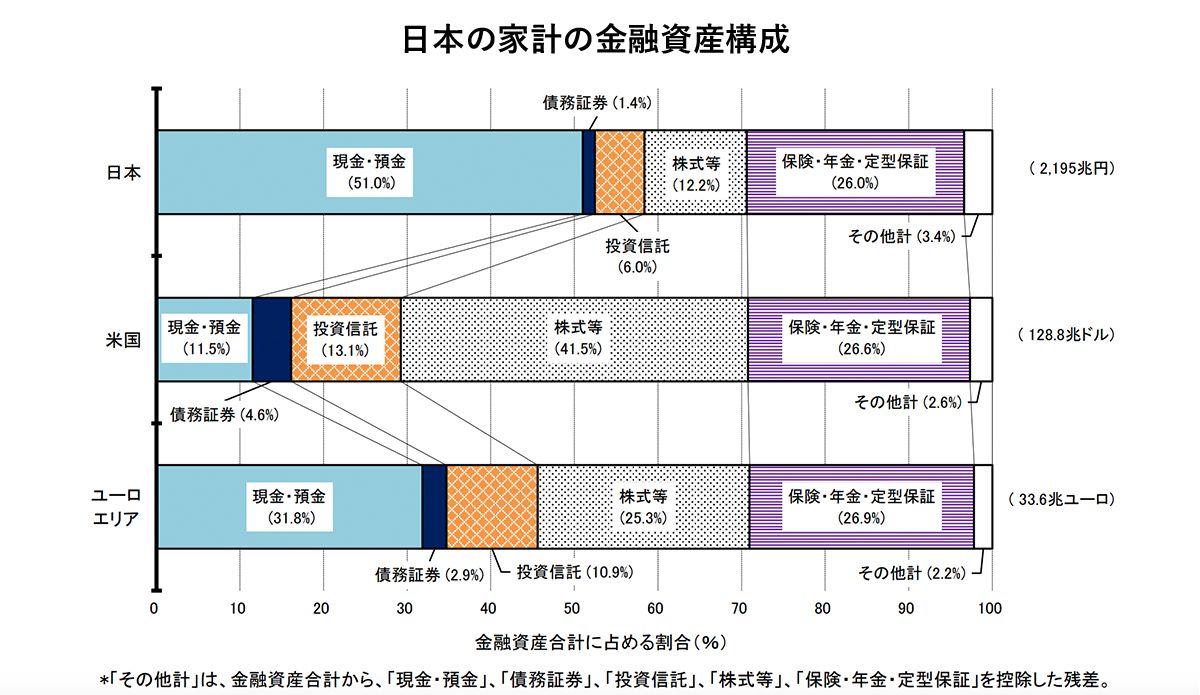

しかし、8月29日に日銀が公表した「資金循環の日米欧比較」によると、日本は家計の金融資産における現金・預金の割合が51%と高く、米国(11.5%)とユーロエリア(31.8%)を大幅に上回っています。一方で、投資信託と株式等を合わせた割合は18.2%と、米国(54.6%)、ユーロエリア(36.2%)を大きく下回る結果に。日本人の資産構成は、先進国の中でも現預金などの安全資産に偏っていることが分かります。

理由としては、1990年代のバブル崩壊がトラウマとなり、国民に「投資は怖いもの」という認識が広がっていったこと。さらに、年金制度が賦課方式(現役世代が収めた保険料で年金の支払いを賄う)であるため、資産形成の概念が根付きにくかったことなど、様々なことが指摘されています。

日本は長年、物価が継続的に下落していくデフレ状態にあったため、その間、資産を現預金で持っていても、価値は目減りしませんでした。買いたいものは物価が下がってから買えばよく、まさに「Cash is King(現金が王様)」の状態でした。

しかし、現在の物価上昇率(2.9%)もしくは政府の目標とする物価上昇率(2%)が続いた場合はどうでしょう。11月12日現在、メガバンクの普通預金金利は0.2%程度、定期預金(10年)でも0.5%程度です。ネット銀行やキャンペーン金利の適用で、もう少し高い金利を提供する銀行もありますが、現状では物価上昇分には追いついてはいません。

物価の上がらない時代、100万円の価値は10年後も20年後も当初の100万円相当の価値がありました。しかし、インフレ時代に入るということは、モノの価値が上がり、現金の価値は相対的に下がることになります。

仮に物価上昇率が2%で続いたとすると、100万円の商品は10年後に122万円、20年後には148万円になる計算です。逆に言うと、今の100万円の価値は10年後には82万円に、20年後には67万円にまで目減りしてしまうことになるのです。

鍵は「分散」、資産形成の初心者がまずすべきこと

2024年1月、日本では新NISA(少額投資非課税制度)が始まったこともあり、個人で資産形成を行うケースはかなり増えてきてはいます。しかし、先述の「資金循環の日米欧比較」にあった通り、日本では家計に占める投資信託と株式等の資産の割合を合わせても2割に満たず、低位にとどまっています。預金以外の方法で資産形成の必要性は感じているものの、何から始めてよいのかわからないという人も、まだまだ多いことでしょう。

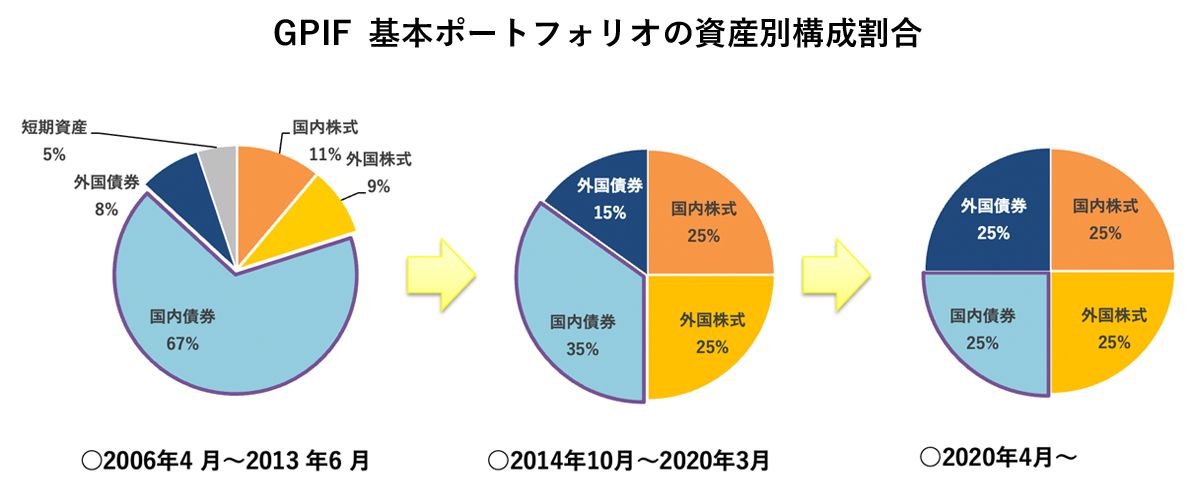

では、具体的にどうすればよいのか。個人の資産形成は、年齢や収入、住居を購入するか賃貸するかという将来設計によっても大きく異なりますが、日本の年金資金を運用しているGPIF(年金積立金管理運用独立行政法人)の資産配分が、ひとつの参考になるかもしれません。

約260兆円(2025年6月末時点)の資産を運用し、世界最大の機関投資家と呼ばれるGPIF最大の使命は、将来の年金給付金に備えて安定運用を行うことです。2014年には政府の財政検証を受け、その後、基本ポートフォリオを見直しました。

具体的には、2013年まで67%を占めていた国内債券比率を、2020年には半分以下の25%まで削減。一方で、合わせて20%だった国内・海外株式の比率を、合計50%まで引き上げました。その背景には、日本では長らく低金利環境が続いていたことから、従来の国内債券中心のポートフォリオでは、年金財政上必要な運用利回りを達成することが難しい状況があったと考えられます。