評価額約431億円、創業初期の医療機器スタートアップが市場の注目を集める

Leo Cancer Careは医療機器スタートアップとしては創業初期ながら、資本集約型で難易度の高いビジネスに挑んでいる。同社は、総額1億5000万ドル(約231億円)の資金を評価額2億8000万ドル(約431億円)で調達しており、直近ではCatalio Capital Managementの主導で4000万ドル(約62億円)を調達するなど着実に勢いを増している。

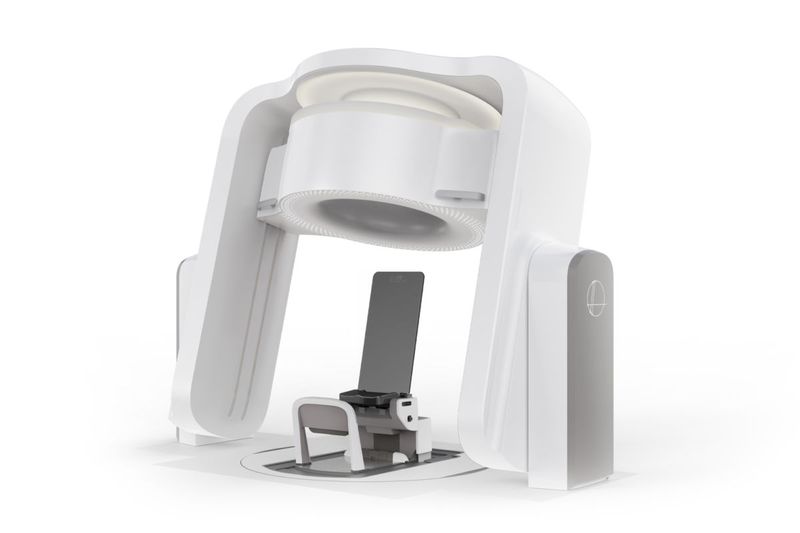

Leo Cancer Careの収益は昨年、1100万ドル(約16億9000万円)に達し、今年はその2倍以上に増える見通しだ。同社の主力製品「Marie(マリー)」は、立位の患者ポジショニングシステムとCTスキャナーを組み合わせたもので、今年7月に米食品医薬品局(FDA)の承認を受ける以前から、複数の主要病院や医療機関との契約を獲得していた。Marieは、ノーベル賞受賞者のマリー・キュリーにちなんで名付けたものだ。

この製品は、陽子線治療システムのMevion(メヴィオン)や住友、日立などが供給するビーム照射装置と連携して動作する。Leoの顧客には、メイヨー・クリニックやフロリダ州のベイケア、そして陽子線治療の先駆けとして知られるロマ・リンダ大学医療センターなどが名を連ねている。共同創業者兼CEOのスティーブン・トウ(34)はフォーブスに対し、同社の受注残高が現在8500万ドル(約131億円)に上っていると語った。

「この分野の関係者は誰もがLeoに注目している。彼らはすでに業界を変えつつある」と、PR・ユーは話す。彼は初期投資家の1人で、ベンチャーキャピタルYu Galaxy創業者だ。

トウは今後3〜4年で売上高2億ドル(約308億円)の達成を目指しており、市況次第では早ければ2026年末にも新規株式公開(IPO)を行う可能性があるとしている。

装置普及の壁は高いコスト、新方式で総費用を約54億円以上削減

現在稼働している陽子線治療装置の数はごくわずかで、米国内で46カ所、世界全体でも100カ所強にとどまるとトウは述べている。一方で、この装置の世界の需要は2000カ所規模に及んでいるという。陽子線治療は、がん細胞をより正確に狙うことができ、正常な組織への損傷を抑え、放射線被曝のリスクを低減できるが、その高コストが普及の妨げとなってきた。

トウによると、Leoの製品のような固定ビーム型システムの価格は1700万〜2200万ドル(約26億~約34億円)で、従来の可動式システムでは3000万ドル(約46億円)以上かかるという。だが、最大のコスト削減効果が生まれるのは建設部分だ。Leoの椅子型システムと小型の加速器との組み合わせは、1フロアの大きな部屋に収まる設計となっており、従来の巨大なシステムのように3階建てのビルを必要としない。

トウの試算では、総コストで見た平均的な削減額は3500万〜4000万ドル(約54億~約62億円)に達し、場合によっては7000万ドル(約108億円)近くに上ることもあるという。こうしたコスト削減と設置の容易さが相まって、Leoのシステムは今後より多くの施設で導入が進むとみられている。

「この装置に対する需要は非常に大きいが、患者のもとに十分に届いていない」とトウは語る。「理由は100%コストだ。臨床的には常に理にかなってきたが、経済的には成り立たなかった」。