住宅ローンを契約する際、何を基準に判断すべきか。実際に住宅ローンを利用している者を対象に、オリコンの「住宅ローン」満足度ランキングの利用実態データが集計され、その結果が発表されている。

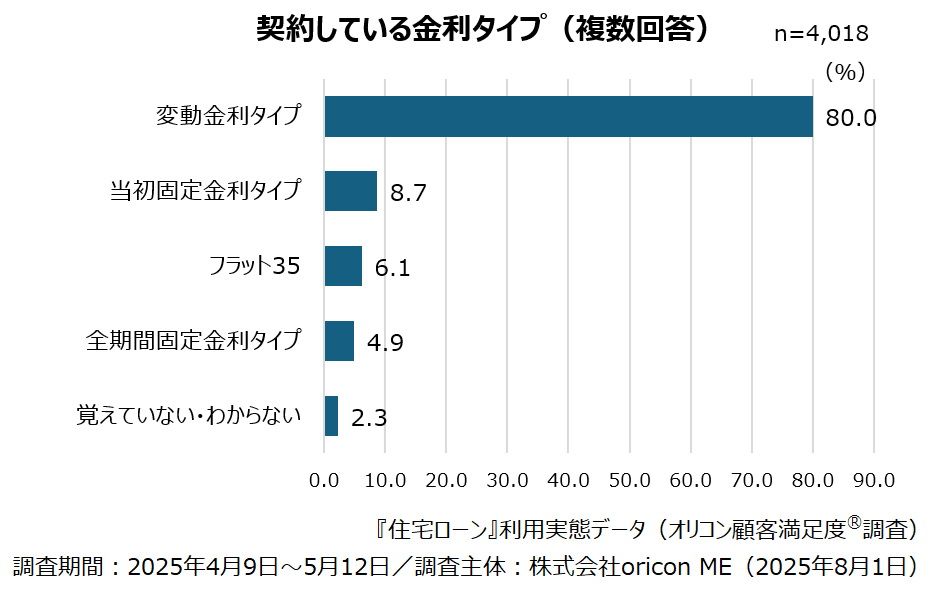

それによると、契約している金利タイプは「変動金利」が80%で圧倒的なトップとなっている。次いで「当初固定金利」が8.7%、「フラット35」が6.1%と続く。近年は金利が上昇傾向にあるが、低金利で柔軟性を重視する変動金利が依然として人気のようだ。

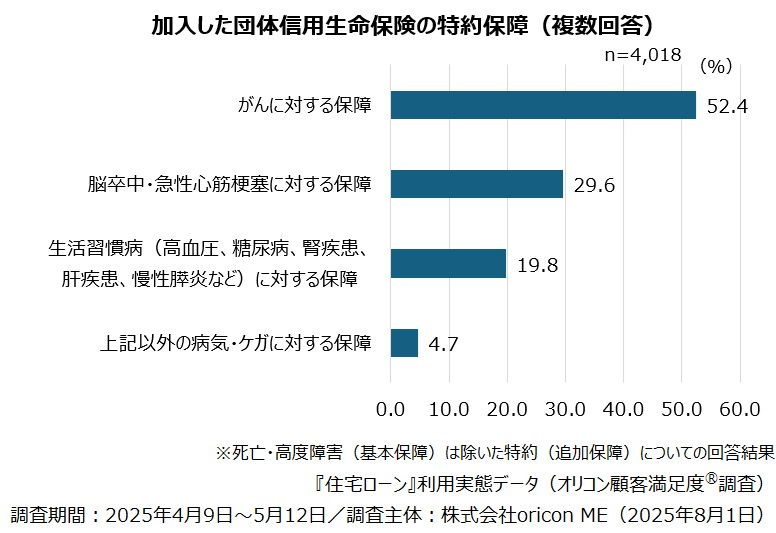

住宅ローン契約時に加入する団体信用生命保険の特約保障については、「がんに対する保障」が52.4%と最も多く、「脳卒中・急性心筋梗塞に対する保障」が29.6%、「生活習慣病(高血圧、糖尿病、腎疾患、肝疾患、慢性膵炎など)に対する保障」が19.8%と続いた。

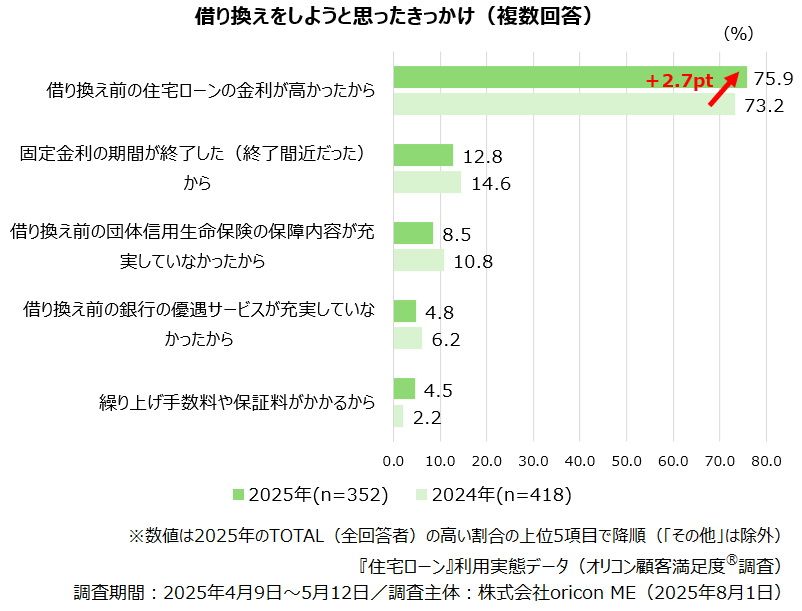

住宅ローンの借り換えのきっかけは、「借り換え前の住宅ローンの金利が高かったから」が75.9%で最も多く、2024年からは2.7ポイント増加した。変動金利に対する不安も昨年より高まっているとされ、物価高騰による住宅ローン返済への不安を感じる層が一定数存在するようだ。

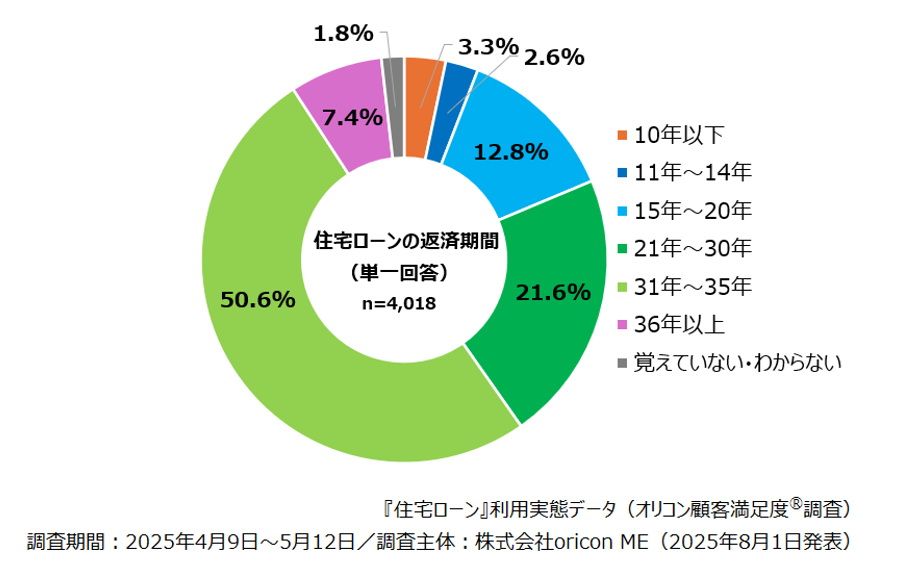

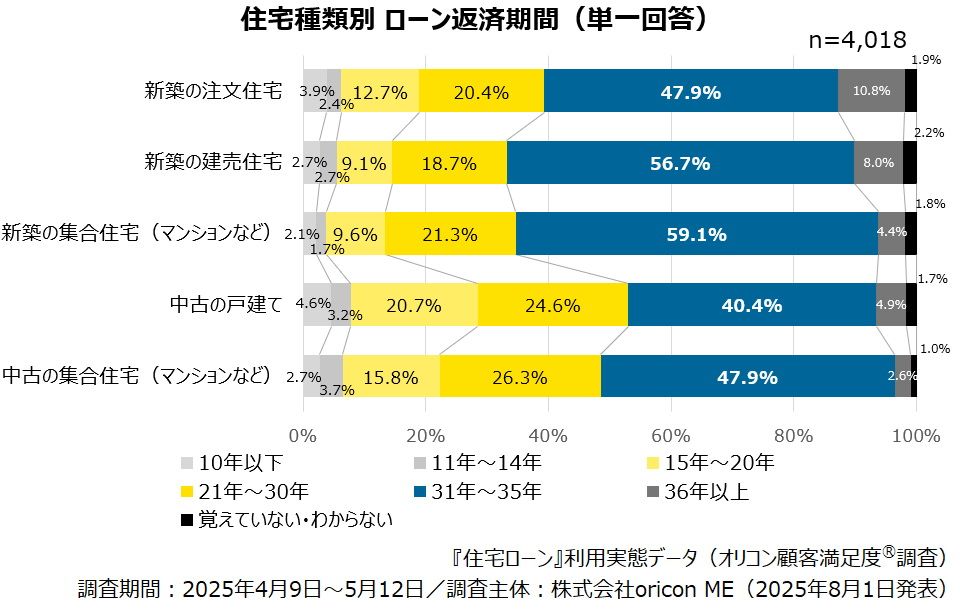

実際に借り入れているローンの返済期間は、「31年~35年」が50.6%と約半数を占め、「21年~30年」が21.6%、「15年~20年」が12.8%と続いた。住宅種類別では、新築物件が長期間のローンを組む傾向にあり、中古戸建てでは15年~30年の層が多い実態だ。

筆者も20年以上前に住宅ローンを組んだ際、「フラット35」を選択して失敗したと感じ、数年後に変動金利に切り替えた経験がある。借り換えには手数料が発生するため頻繁な実行は難しいが、今後の動向を注視しつつ、適宜借り換えを行うなどの対応が必要となる可能性も考えられる。

出典:オリコン「住宅ローン満足度ランキング」より