しかし、自転車の運転に関しては、前述のように高額な賠償責任を負う可能性があるにもかかわらず強制加入の保険が無いため、自分自身で賠償責任をカバーできる保険を検討する必要がある。その際に候補になるのが、いわゆる「自転車保険」だ。

自転車保険は、実は2つの保険から構成されており、「事故相手への賠償責任補償」については個人賠償責任保険(特約)で、また、「自身の傷害補償」については傷害保険でカバーされるしくみになっている。

このうち、自動車保険で言うところの自賠責保険に相当するのが個人賠償責任保険(特約)で、他人の身体や財物に損害を与えて賠償責任を負った場合に補償される。

最近、日本各地の自治体で「自転車保険」への加入の義務付けや努力義務にする条例が制定されているが、この際に義務付けされているのは、具体的にはこの個人賠償責任保険(特約)の部分だ。

実は、この特約は住まいの保険(火災保険)やクルマの保険(自動車保険)に特約で付いていることも多く、一般に家族全員の賠償責任が補償される内容になっているため確認しておくとよい。

他の保険で個人賠償責任保険(特約)が付いていることを示せれば、自転車保険への加入を義務付けられた際の要件は満たしたことになる。

なお、個人賠償責任保険(特約)は単品では販売されている商品はほとんどない状況のため、他の保険に付いていない場合は、傷害保険と組み合わせた自転車保険の検討も必要だ。

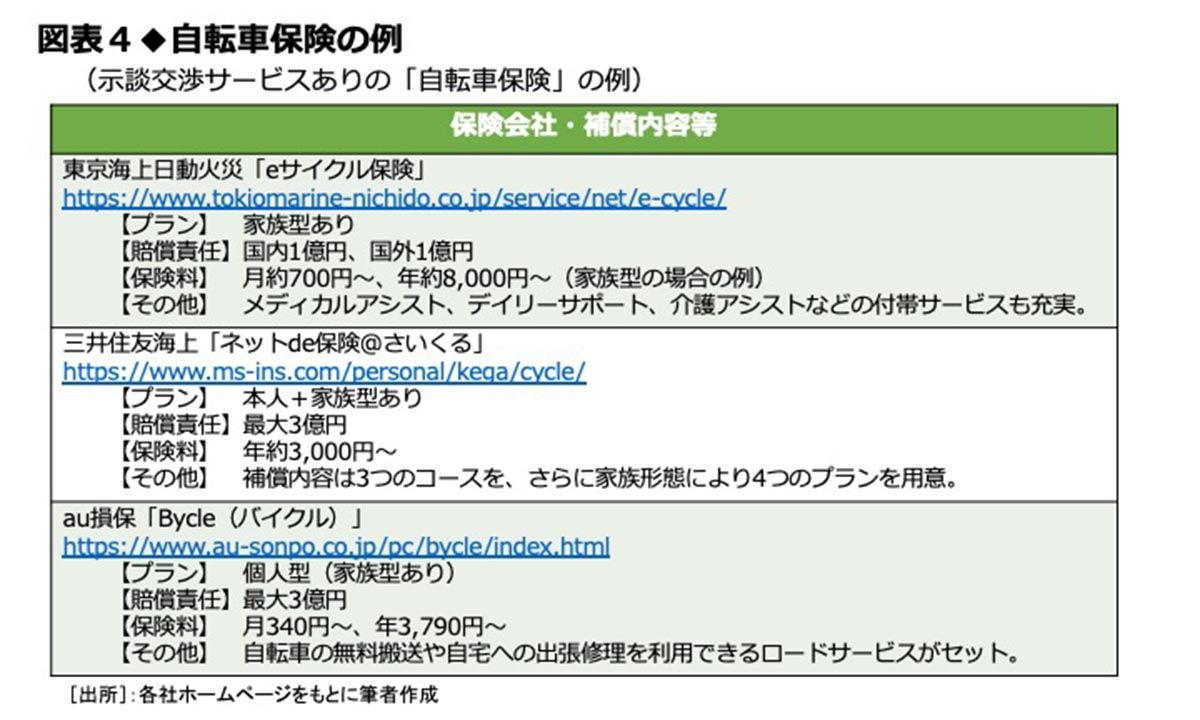

ネットで調べれば自転車保険のプランは簡単に検索できるが、賠償責任の上限額やその他の補償内容などはさまざまなため、自身に合うプランを選びたい。図表4は示談交渉サービス付きのものをいくつか紹介しているので参考にしてほしい。

示談交渉サービスとは自転車保険の契約者等が、事故により法律上の損害賠償責任を負担することになった場合に、契約者に代わって自転車保険の保険会社が相手方・相手方保険会社と交渉を行うことで、無料サービスとして付いているものと付いていないものがあるため、自転車保険選びの際のポイントのひとつとなる。

来年からの青切符の導入で、交通違反が減ることを期待するのはもちろんのこと、自分事として、交通ルールを守り、ヘルメットを着用し、保険での備えも忘れないことが、安全な自転車ライフを送るうえで大切だ。