被害額は1000円~3万円が少額が中心

被害額では、「1万円~3万円未満」が最多、「1000円~1万円未満」がそれに続き、1000円~3万円未満の被害が全体の42.8%を占めた。

[不正利用による被害額(単一回答)]

前回調査では同範囲が47.1%だった。少額被害が依然として多く、見逃されやすい金額であることがリスクを高めている可能性がある。

20代は「補償されなかった」割合が30%に

全体では86.3%が「補償された」と回答した一方で、20代に限ると補償されなかった割合が30.0%に達し、他世代(10%台)に比べて大幅に高かった。

[不正利用被害の補償有無(単一回答・年代別)]

この現象についてCaccoは、若年層が日常的にキャッシュレス決済を利用している一方で、明細の確認が疎かになり、補償期間を逃すケースが原因と推測している。

EMV3-Dセキュアの普及は途上か

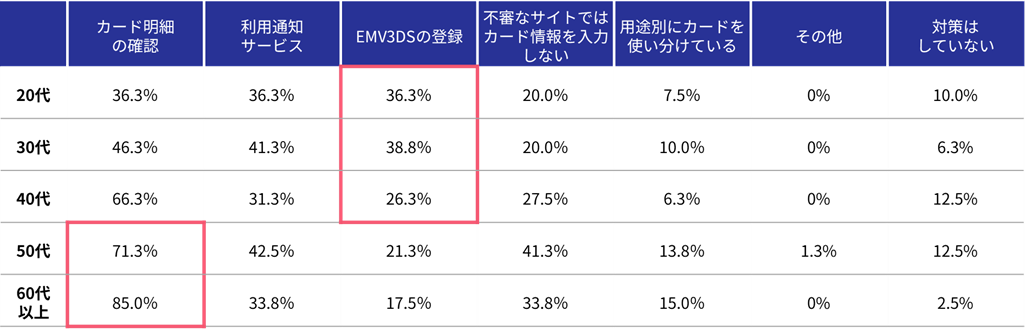

クレジットカードの不正利用対策として、もっとも多かったのは「カード明細のチェック」、次いで「利用通知サービスの登録」、「EMV3-Dセキュアの登録」だった。

[不正利用対策(複数回答・全体)]

[EMV3-Dセキュア登録率(年代別)]

EMV3-Dセキュアの登録率は依然として3割未満にとどまり、年代が上がるにつれて登録率が下がる傾向も見られた。カード会社やEC事業者による導入が進む一方、消費者側の認知・行動にはギャップが残っている。

2024年、クレジットカードの不正利用被害額は「一般社団法人日本クレジット協会」の調査によると、過去最高の555億円に達した。今や不正被害は他人事ではなくなっている。

実は筆者も昨年不正利用の被害にあった。まったく身に覚えのないSNSの「投げ銭」と思われる金額を毎月9000円引き落とされていたのだ。しかもクレジットカード会社から「不正利用の可能性がある」と連絡を受けて発覚した。今回のアンケート結果通り、「明細を確認していなかったこと」「少額なので気づきにくいこと」が完全に当てはまるわけだが、明細が封書で送られてきた時代とは異なり、ネットでログインするあのひと手間がどうも面倒に感じてしまっていたことをひどく後悔した。不正利用されて以来、毎月きっちり明細を確認するようになった。

このように、不正利用を防ぐためには日々の明細確認や本人認証の強化策(EMV3-Dセキュアなど)を取り入れることが、今のところ我々ができる現実的な防衛なのだろう。

引用元:「Cacco『クレカ不正利用における消費者実態調査2025』調べ」

プレスリリース