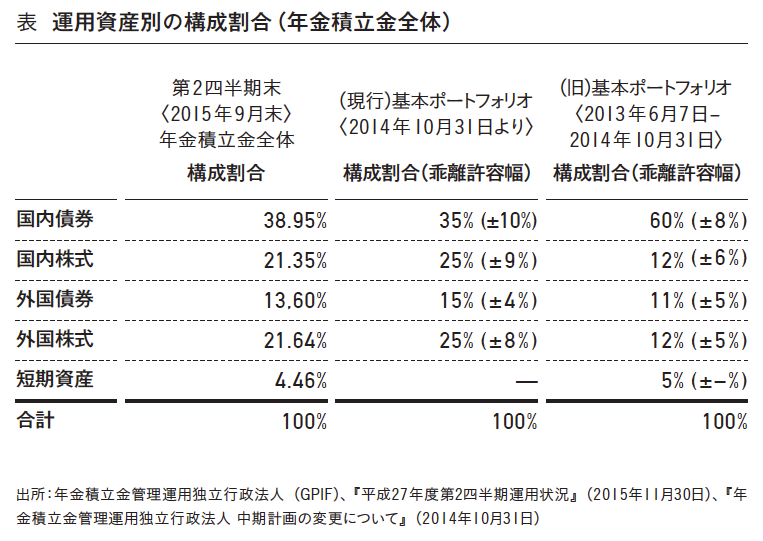

GPIFは14年に入り、実際に国債比率を下げ始め、国内株式へのシフトを始めた。これは旧ポートフォリオに乖離許容幅が設けられていたので、その範囲内で、国債の下限、国内株式の上限に近づけるポートフォリオ・シフトが行われた。有識者会議から約1年が経過し、14年10月31日に「基本ポートフォリオ」の改訂が発表された。そこでは、国内債券が35%、国内株式と外国株式がそれぞれ25%、外国債券は15%とされた。

表にあるように、15年9月末時点で、基本ポートフォリオの中心値に近づいているものの、もう少し国内債券を売却して国内株式、外国株式を買い増すことが可能である。もちろん株式の比率を高めると、収益率の変動が大きくなるのは避けられない。

一般に、年金基金は、リスクをコントロールしながら、長期的な収益を追求している。したがって、四半期や年度ごとの収益の上下は当然のことであり、15年7~9月期に8兆円近い大きな損失を出したことは、それだけでは批判されることではない。重要なのは、10年間保有したときに、国債と株式をどれくらいの比率でもつと、振幅を一定程度に抑えつつ、長期平均収益率が高いのか、という考え方である。

GPIFの01年度以降の単年度収益率と累積収益額を示した図を見ると、13年度以降国債比率を落としているので、今後は振幅が大きくなることは覚悟しなくてはいけない。今回報告された15年7~9月期の損失は、12~14年度の高い収益率からみると、それほど心配することでないことがわかる。

いま、GPIFに求められているのは、このような基金運用の哲学に基づく運用体制の構築(理事会設置は必須)と、外部への説明責任を果たしていくことである。

伊藤隆敏◎政策研究大学院大学教授、コロンビア大学教授。一橋大学経済学部卒業、ハーバード大学経済学博士(Ph.D取得)。1991年一橋大学教授、2002年~14年東京大学教授。近著に『日本財政「最後の選択」』(日本経済新聞出版社刊)。