まず好調な点から見てみよう。2015年上半期のグロス売上高(ドライバーの取り分を含む顧客への請求額の総計)は36.3億ドル(約4300億円)だった。2014年の年間グロス売上高は29.3億ドル(約3400億円)で、配車アプリ事業の基盤が強固になっていることがわかる。下半期の売上高が大きく減少していなければ、前年から売上高が2倍以上に増えた可能性が高い。

実際のところ、ウーバーはこれまで四半期ごとに約40%の成長率を達成してきたようだ。2015年1Qから2Qにかけてグロス売上高は15億ドル(約1758億円)から21.3億ドル(約2497億円)に増えている。

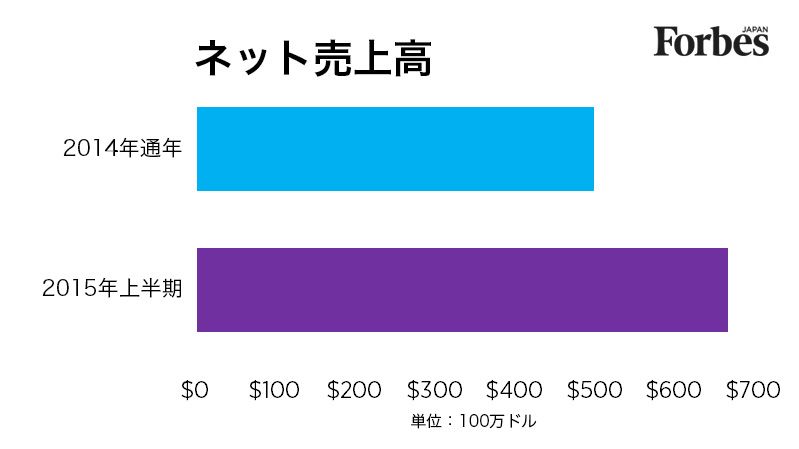

しかしながら、グロス売上高はネット売上高とは異なる。2015年上半期のネット売上高は6億6320万ドル(約778億円)だった。これに対し、2014年の年間ネット売上高は4億9530万ドル(約581億円)だった。ネット売上高は、グロス売上高からドライバーの取り分を差し引いたもので、プロモーション費用やドライバー向けのインセンティブなどを支払う前の金額だ。ウーバーは2015年上半期に、グロス売上高の約75%に相当する27.2億ドル(約3190億円)をドライバーに対して支払っている。

コスト面でウーバーにとって大きな負担となっているのが、乗客やドライバーを囲い込むために支出するインセンティブだ。プロモーション費用や値引きに費やした費用は2014年の1年間で5730万ドル(約67億円)だったが、2015年の上半期だけで7200万ドル(約84億円)に増加している。全予約の中でプロモーションにより獲得したものの割合は、2015年1Qの1.5%から2Qは2.4%に増加している。ドライバー向けのインセンティブも2014年の8660万ドル(グロス売上高の3%/約102億円)から2015年上半期には1億3010万ドル(グロス売上高の3.6%/約153億円)へ増加している。

営業経費ははるかに速いペースで増加している。2015年上半期にオペレーションとサポートに要した費用は1億5910万ドル(約187億円)で、2014年に年間で費やした1億5990万ドル(約187億4000万円)とほぼ同額になっている。販売管理費も同様で、2014年の1億7770万ドルに対し、2015年上半期だけで1億7870万ドルを使っている。

マーケティングと研究開発費はさらに早いスピードで増加している。ウーバーにとって最大の費用項目である販売費は、2014年の2億4600万ドル(約288億円)に対し、2015年上半期は2億9500万ドル(約346億円)に増えている。直近の四半期で見ると、2015年の1Qから2Qかけて9820万ドルから1億9680万ドル(約231億円)へ2倍以上に増えている。研究開発費も2014年の6590万ドルに対し、2015年上半期は9470万ドル(約111億円)に増加している。

株式報酬もウーバーにとっては大きな費用だが、これは社員の雇用タイミングに大きく依存する。2015年1Qの株式報酬費用は1億5320万ドルだったが、2Qには1320万ドルに減少している。

今回公表された資料から、ウーバーが巨額の損失を出していることが明らかになった。米国会計基準での損失額(ネット売上高から売上原価、営業費用、その他費用を差し引いた金額)は、2014年の6億7140万ドル(約787億円)に対し、2015年上半期は9億8729万ドル(約1157億円)へと大きく増加している。通年では少なくとも20億ドル(約2345億円)の損失を計上することが推測できる。

これだけ赤字の額が大きいと多くの企業は倒産してしまうところだが、ウーバーは違う。評価額が世界最大の非上場企業である同社は、昨年12月に調達した21億ドル(約2462億円)を含め、これまでに総額90億ドル(約1兆500億円)以上の資金を獲得している。この潤沢な資金によって、ウーバーはキャッシュを湯水にように使って急成長を実現しており、当面はこうした展開が続くだろう。2015年上半期における現金および現金同等物の残高は41.5億ドル(4866億円)と、2014年末時点の19.6億ドル(2298億円)から大きく増えている。

この件に関しウーバーの広報担当者にコメントを求めたが、回答は得られなかった。